TYPOLOGIE DE STANDINGS

Les différents standings relatifs au logement au Maroc

Il existe au Maroc trois grands segments d'actifs immobiliers résidentiels. Il s'agit du « Haut standing », du « Moyen standing » et du « logement social ». Avec cependant, des sous catégories pour chacun d'entre eux. Si la définition du logement social obéit à un référentiel, un descriptif et une valeur bien précise, il en est différemment pour le haut standing et le moyen standing. En effet, ces deux derniers n'obéissent pas à une typologie et à un cadre référentiel précis à même d'orienter clairement l'acheteur sur ce que renferme de façon spécifique la notion de « haut » et « moyen » standing.

Projet de catégorisation de logement au Maroc

Ce projet vise justement à apporter une clarification sur la base de critères mesurables, donc rationnels et scientifiques, des différents standings immobiliers au Maroc. Devant l'opacité constatée, le ministère de l'Habitat et de la politique de la ville en concertation avec les professionnels du secteur, dont la Fédération nationale des promoteurs immobiliers (FNPI), a décidé d'établir un référentiel normatif qui permet d'orienter, de rationaliser et de préserver les intérêts aussi bien des promoteurs que des acquéreurs en donnant plus de transparence et de lisibilité au secteur. Ainsi, une grille réglementaire des standings au Maroc devrait voir le jour. Cette dernière devra établir officiellement une catégorisation des logements en retenant cinq « classes » : le logement à faible valeur immobilière (V.I.), connu anciennement sous le nom de "logement à 140.000 DH" ; le logement social (connu anciennement sous le nom de "logement à 250.000 DH" et d'une superficie variant entre 50 et 80 m2) ; le logement économique et enfin le logement moyen standing ou intermédiaire ainsi que le logement haut standing. A noter que le programme de logements à 140.000 et 250.000 DH est échu au 31 décembre 2020. Le gouverment marocain l'a remplacé par un nouveau programme dit "d'Aide directe au logement" qui est entré en application effective depuis le 1er janvier 2024. Il s'agit d'octroyer aux primo-accédants de nationalité marocaine, une aide financière de 100.000 DH pour tout achat d'un bien résidentiel dont le prix n'excède pas 300.000 DH. Et d'une aide de 70.000 DH pour un bien résidentiel dont le prix est compris entre 300.000 et 700.000 DH. Et ce, sur tout le territoire marocain. Pour rappel, ce nouveau programme, qui s’étale sur la période 2024-2028, vise à renouveler l’approche d’aide à l’accès à la propriété et à venir en aide au pouvoir d’achat des ménages, à travers une aide financière directe à l’acquéreur. Y sont éligibles les Marocains résidant au Maroc ou à l’étranger, qui ne sont pas propriétaires au Maroc et qui n’ont jamais bénéficié d’une aide au logement.

Les registres de classification au sens large prendront en charge la question de l'environnement, de la sécurité, de la qualité des constructions sans oublier les garanties et assurances relatives à l'ouvrage. Dautres critères seront renseignés de façon précise, à même de classifier un bien, comme par exemple : l'emplacement du bien, la qualité des matériaux visibles et invisibles, les finitions, une fourchette de prix, la superficie, l'agencement, les prestations annexes et l'architecture globale.

Des projets sous Label "ILTIZAM" : une première au Maroc

Le Label "ILTIZAM" ("engagement" en arabe) a été officiellement lancé au Maroc le 29 janvier 2013 à l'initiative de la Fédération Nationale des Promoteurs Immobiliers (FNPI) et en concertation avec les professionnels du secteur, comme du ministère de tutelle. Il constitue une grande avancée pour le secteur de l'habitat au Maroc, tant d'un point de vue qualitatif que sécuritaire. La finalité de décerner un label à un projet immobilier est de permettre à l'acquéreur de s'assurer que la promesse faite par le promoteur d'un certain nombre de prestations sur un projet donné, a été validée par l'obtention de ce label. Le Label "ILTIZAM" est un gage de qualité supérieure à même d'instaurer une concurrence saine et loyale dans le secteur. Hormis l'aspect qualitatif, il recouvre également des critères comme le respect par le promoteur des principes déontologiques de la profession, les volets réglementaires (technique, hygiène et sécurité, finition, développement durable, assurances, innovation…).

Depuis son lancement, le Label ILTIZAM est entré dans sa phase concrète, puisqu'une série de projets immobiliers à travers le Maroc se sont vus décerner ce label.

Aujourd'hui, ce dispositif est une réalité qui contribue grandement à tirer vers le haut le secteur et à mettre en avant des projets méritants qui ont valeur d'exemple.

L'objet de ce label est de contribuer à la professionnalisation du secteur de l'immobilier au Maroc, en relevant le niveau des prestations des opérateurs, tout en offrant aux futurs acquéreurs un gage de qualité et un critère de choix objectif.

CHOIX D’EMPLACEMENT

Précautions à prendre par rapport à l'environnement et l'emplacement du futur logement

Il est en effet essentiel d'accorder de l'importance à l'emplacement du futur logement, d'abord en raison de la qualité de vie qui en découlera et du confort ou de l'inconfort que cela peut générer si le temps et l'attention nécessaire à ce critère n'y sont pas accordés, ensuite en raison également de l'impact sur la valorisation du bien en cas de revente.

Il convient dans un premier lieu d'examiner des critères relatifs à l'environnement du bien en se posant un certain nombre de questions. Le quartier est-il en plein essor ou en déclin ? Comment est-il desservi par les transports en commun ? Est-ce un quartier bruyant de jour et/ou de nuit ? Est-il sécurisé ? Quelles sont les commodités et les services à proximité : écoles, infrastructures sanitaires, supermarché… ? Y'a-t-il un bidonville à proximité ?...

Ensuite, examiner des critères relatifs à l'emplacement à proprement parlé du bien, en se posant des questions telles : Quelle est l'orientation du logement par rapport à l'ensoleillement ? Si c'est une copropriété, comment est-elle tenue ? Y'a-t-il des commerces ou activités à caractère bruyant ou bien susceptibles de créer une nuisance quelconque au pied de l'immeuble ? Quel est l'état général des bâtiments alentour ? Y'a-t-il un service de gardiennage de nuit dans la rue ? Peut-on facilement se garer et circuler dans le quartier ?...

COMMENT TROUVER ?

Conseils pour dénicher le logement recherché

Il existe plusieurs moyens de trouver le bien désiré… Le premier est d'écouter d'abord son entourage. Amis et famille, vous conseilleront tel ou tel programme immobilier et/ou promoteur réputé. Il y'a également la reconnaissance par soi-même qui consiste à aller sur le terrain, en effectuant un repérage de visu. L'analyse critique du quartier et du lieu de vie souhaité. Ensuite, il y'a les professionnels de l'immobilier que sont les intermédiaires immobiliers patentés - à la différence des « semsaras » (agents immobiliers à la sauvette) - ; les agences immobilières ayant pignon sur rue (ayant une patente), la presse immobilière sous format papier ou électronique, les salons immobiliers, etc.

PRÉCAUTIONS D’USAGE

Précautions à prendre avant l'achat d'un terrain

Il faut vérifier d'abord la situation juridique du terrain au regard du droit foncier marocain (Voir chapitre « Régimes fonciers »). Terrain immatriculé ou non immatriculé à la conservation foncière ? Constructible ou non constructible ?… Si constructible, quelle est la destination finale de ce terrain prévue par le Plan d'Aménagement de la ville, quelles superficies et hauteurs autorisées… À noter que le notaire peut vous aider dans la recherche de tous ces renseignements. Également, ne pas oublier de se renseigner sur l'orientation du terrain par rapport au soleil, à la nature du sol…

En résumé, hormis la situation juridique du terrain dont il faut s'enquérir, il faut également vérifier sa situation par rapport à la réglementation de l'Urbanisme, sa consistance et ses caractéristiques, sa compatibilité avec le projet envisagé (immobilier, touristique, tertiaire, résidentiel…) sans omettre sa situation fiscale.

Précautions à prendre avant l'achat d'un logement

Si le futur logement est déjà construit, ne pas hésiter à aller le visiter plusieurs fois de jour comme de nuit et même le week-end. Question de vérifier l'ensoleillement, les nuisances éventuelles… Interroger les copropriétaires qui y résident, sur le bien acquis (par exemple : ont-ils eu de mauvaises surprises sur le plan du bâti après avoir pris possession de leur bien ? Le promoteur a-t-il répondu présent pour des responsabilités qui lui incombent ? Comment se passe la vie dans la résidence ? Dans le quartier ? Entre copropriétaires ? Le Syndic de copropriété fonctionne-t-il correctement ? Quelle est le montant de la cotisation aux frais de Syndic ? Y'a-t-il des travaux de réfection prévus ? Y'a-t-il une place de stationnement prévue pour chaque copropriétaire ? Si oui, est-elle inscrite sur le Titre foncier du logement en question ou bien est-elle dans l'indivision ?...

Lors de la visite d'un bien, vérifier s'il présente toutes les commodités qu'on est en droit d'attendre : fonctionnalité de l'agencement des pièces, matériaux et finitions répondant aux critères qu'on s'est fixé, éventuelles traces d'humidité, présence d'un vis-à-vis ou pas, isolation thermique et sonore satisfaisante,...

Si le futur logement n'est pas encore construit ou en cours de construction, il est important de se renseigner sur les projets immobiliers édifiés précédemment par le promoteur. Et en la matière, le meilleur juge reste l'usager. En interrogeant une ou plusieurs personnes qui y habitent notamment. Demander leur avis, leur vécu, pour se forger une opinion très précise sur le promoteur et sur la qualité de ses projets. S'interroger donc sur la réputation du promoteur, demander également conseil auprès de la « Fédération Nationale des Promoteurs Immobiliers » (FNPI), du notaire choisi, des professionnels de l'immobilier, des amis, des connaissances,...

Sur le plan légal et de la sécurisation de l'acte d'achat, Il faut vérifier tout d'abord la situation juridique et fiscale du bien auprès de l'Administration. Également, sa consistance et ses caractéristiques auprès des services de la Conservation foncière et du Cadastre. Ce type de vérifications peut être confié au notaire. Quel régime foncier s'applique au logement que l'on souhaite acquérir ? (Voir chapitre « Régimes fonciers : biens titrés et non titrés ») et le logement est-il à jour au niveau des impôts et taxes ? (Voir chapitre « Acheter, vendre, louer : Quelle fiscalité s'applique ? »)

Assurance sur la qualité de la construction

Un des intervenants essentiels lors de la construction d'un projet immobilier, est le Bureau de Contrôle (BC). Etablissement agréé par l'État, il délivre des attestations de conformité au promoteur quant à la solidité et l'étanchéité de l'ouvrage. Sa mission peut aussi s'étendre à tous les lots techniques (plomberie, électricité, climatisation…). La présence de ces attestations démontre de la rigueur professionnelle du promoteur, qui peut également souscrire à une garantie décennale. On peut également s'attacher les services d'un architecte ou d'un expert en bâtiment pour l'assistance et le conseil lors de la visite du bien. Ils sont qualifiés pour repérer des problèmes éventuels que le profane ne verra pas.

Dans un immeuble avec ascenseur, il est important que ce dernier soit d'une marque réputée, assorti d'un délai de garantie accordé par le fabricant et d'un solide contrat de maintenance du revendeur/installateur.

Vérifiez également les sous-sols, qui font office généralement de parking pour les habitants de l'immeuble. Leur état général est un bon indicateur de la qualité du bâti. Souvent, c'est à ce niveau que les problèmes de plomberie ou d'étanchéité se déclarent. La toiture de l'immeuble aussi est à contrôler : Est-elle facilement accessible ? Y'a-t-il des dépendances communes ou bien rattachées exclusivement au bien ? L'escalier de secours est-il conforme et dégagé de toute obstruction ?

LE NOTAIRE

Sécuriser juridiquement l'achat du bien

Le meilleur moyen de sécuriser l'achat d'un bien est de s'adresser à un notaire qui accompagnera l'acquéreur tout au long du processus d'achat. Le notaire est un Officier public qui a pour mission d'établir et d'authentifier tout acte, donnant ainsi lieu à un document notarié, pièce à valeur légale et juridique incontestable. Les notaires sont nommés au Maroc par Dahir Royal. Les actes doivent être établis en langue arabe, mais il existe une réserve d'option qui peut être introduite le cas échéant, pour une autre langue (exemple: français ou autres). Le notaire garantit la bonne fin de la transaction entre vendeur et acheteur et contre toute revendication ultérieure de toute nature, dès lors qu'il a remis le certificat de propriété au nom de l'acheteur délivré par la Conservation foncière.

Aussi, il convient d'apporter une précision par rapport aux professionnels habilités au Maroc à passer valablement des actes de ventes immobilières. Hormis le logement social pour lequel une transaction doit se faire obligatoirement par un acte notarié, tout le reste est ouvert aux avocats à condition qu'ils soient agréés près la Cour de cassation et leur signature déposée auprès du greffe du tribunal de 1ère instance. Ils peuvent ainsi dresser des actes liés aux lois régissant la copropriété, la vente en l'état futur d'achèvement (Vefa), la location-accession à la propriété immobilière et les procurations sur les transactions foncières prévues par le code des droits réels. Les Adouls aussi, peuvent rédiger des actes peu techniques (exemple: mainlevée), en milieu rural notamment où ils sont plus présents.

Le Fonds de garantie des notaires

Le Fonds de garantie des notaires apporte une sécurité supplémentaire aux acquéreurs et aux vendeurs. Il a été créé suite à des préjudices occasionnés pour fautes professionnelles, des stagiaires ainsi que des salariés.

Concrètement, ce fonds garantit le paiement des sommes à verser aux parties lésées en vertu d'une décision judiciaire, en cas d'insolvabilité d'un notaire ou de son suppléant, d'insuffisance des sommes versées par la compagnie d'assurance au titre de dommages et intérêts, ou de défaut d'assurance. Ainsi, de simples sanctions disciplinaires par le Conseil nationale de l'ordre des notaires ne suffisent pas à enclencher le mécanisme. Une décision de justice est indispensable pour l'indemnisation.

Afin de garantir une sécurité juridique aux contractants, le(s) partie(s) lésée(s) pourront bénéficier d'indemnisations dans un délai de 30 jours à compter de la date à laquelle la Caisse de Dépôt et de Gestion (CDG) reçoit l'ordre du président du Conseil d'administration du fonds. Toutefois, le montant des indemnités reste tributaire du niveau des fonds disponibles.

Le montant des frais de notaire

Les honoraires du notaire varient entre à 0,5% et 1% du prix de cession. Un texte réglementaire devrait voir le jour pour fixer ces honoraires, aussi en fonction du critère de la complexité et/ou de l'importance de l'affaire. A noter que dans le cadre de la mise en œuvre du programme d’Aide directe au logement, une tarification globale des notaires n’excédant pas 2.500 DH TTC a été instituée. Ce montant forfaitaire englobe les honoraires du notaire, ainsi que les frais du dossier incluant l’ensemble du processus, depuis l’établissement du compromis de vente jusqu’à l’obtention du certificat de propriété, en dehors des frais de l’Etat, et ce, en faveur des citoyens désirant acquérir un logement dont le prix de vente est inférieur ou égal à 300.000 DH TTC

Quant aux droits d'enregistrements et de conservation foncière, ils sont réglementés par le Code général des impôts (Loi 43-06), et susceptibles d'être modifiés chaque année par la Loi de Finances. Il y a des droits fixes et des droits proportionnels (voir chapitre "ACHETER, VENDRE, LOUER".

COMPROMIS DE VENTE ET ACTE DE VENTE DÉFINITIF

La procuration ou l'obligation d'un acte désormais authentique

Afin de renforcer la sécurisation des transactions immobilières et lutter contre les risques de spoliation foncière, la loi n°69-16 du 14 septembre 2017 a pour principal objectif d'exiger l'authenticité (rédigé par devant notaire ou certains avocats) de toute procuration relative aux transactions immobilières. En s'adressant aux différents conservateurs du Royaume, le Conservateur général les invite à n'accepter que les procurations authentiques même celles rédigées avant le 14 septembre 2017 en arguant que ces dernières seront liées à des transactions immobilières contractées après cette date, en l'occurrence, le transfert de propriété, la création d'un droit réel et la modification ou l'annulation d'un droit réel.

L'étape du compromis de vente

Dès lors que l'accord se fait avec le vendeur sur l'achat du bien, il est alors important d'entamer la phase juridique de la transaction. La première étant l'établissement d'un compromis de vente par devant notaire qui va acter la promesse de vente. Cet acte usuel dans la pratique notariale permet à l'acheteur et au vendeur d'être engagés l'un vis-à-vis de l'autre, sous la réserve de la levée de certaines conditions suspensives, obtention d'un crédit par exemple. A noter que cette étape du compromis de vente n'est pas obligatoire mais facultative si toutes les conditions sont réunies pour procéder directement à une vente définitive.

Compromis de vente : les éléments qu'il doit comporter

Un compromis de vente doit comporter un certain nombre d'éléments, à savoir: la désignation du bien à acquérir, la durée de validité du compromis de vente ou bien le délai pour établir l'acte définitif de vente, le prix de vente définitif avec la possibilité d'un versement d'acompte au notaire et le sort de cet acompte en cas de non réalisation de la vente ; l'indemnité d'immobilisation ; le délai de livraison ainsi que toute autre condition suspensive qui varie selon les cas et peut être précisée par les parties.

Le délai prévu dans le compromis de vente et sa possible prorogation

La prorogation ou le renouvellement du délai de compromis de vente dépend de l'approbation conjointe de l'acheteur et du vendeur. Si tel est le cas, le notaire peut procéder à la prorogation ou le renouvellement du compromis de vente. Passé ou à l'intérieur du délai fixé par le compromis de vente et aucun frein ne venant empêcher l'établissement de l'acte final de vente, ce dernier est rédigé par le notaire qui désigne alors légalement et définitivement l'acquéreur en qualité de propriétaire du bien.

A noter que la durée usuelle (mais non obligatoire) d'un compromis de vente est de 1 à 3 mois pour les ventes ordinaires, ou qui ne présentent aucune difficulté

Conditions pour l'établissement de l'acte définitif de vente

IMPORTANT: Depuis le 12 février 2018, les citoyens ayant affaire à la Conservation foncière peuvent désormais, se voir délivrer leur certificat de propriété en ligne (www.ancfcc.go.ma).

Le modèle de ce document a également été changé de manière à clarifier les choses. Ainsi, le certificat de propriété est désormais établi de manière à faire ressortir distinctement trois types d'informations: sur le bien immobilier concerné, sur le propriétaire et les spécificités comme les hypothèques ou les droits sur le bien ou le propriétaire.

A l'étape de la vente finale, le notaire vérifie trois points : le règlement de copropriété pour déterminer la consistance et la superficie exacte du bien (une copie du règlement de copropriété -lorsqu'il existe- doit être remis à l'acquéreur) ; le retrait d'un certificat de propriété récent à la Conservation foncière qui confirme que le bien n'est grevé d'aucune charge et que l'éclatement du titre mère a donné lieu à des titres parcellaires dont un affecté au bien à acquérir ; que le vendeur dispose du permis d'habiter qui constate la conformité avec les plans ne variatur et avec les lois sur l'urbanisme.

Par la suite, les fonds servant à régler tout ou reliquat (si un acompte a été versé lors du compromis de vente) de l'acquisition doivent être remis par chèque au notaire soit par l'acquéreur, soit par sa banque ou un organisme de financement s'il a eu recours à un crédit.

LE FINANCEMENT D’UN BIEN IMMOBILIER

Budget

Il est essentiel, une fois que vous avez identifié le bien que vous souhaitez acquérir, de déterminer la façon et les moyens de le financer. Pour cela, il convient d'évaluer votre capacité financière qui est liée à votre capacité d'endettement et le montant des échéances de crédit que vos revenus permettront de supporter. Si toutefois vous comptez recourir au crédit. Acheter un bien immobilier c'est réaliser un investissement en général à long terme. Le prix d'acquisition est composé d'une part d'autofinancement (votre épargne) + une part issue de l'emprunt contracté. Ces deux variables évolueront à la hausse ou à la baisse selon deux critères essentiels : montant de votre apport personnel et financement du reliquat par crédit en fonction de votre capacité d'endettement et de votre niveau de revenus.

Contracter un prêt immobilier

En vous adressant à une institution bancaire ou un organisme de financement. Avant d'engager une procédure de prêt, le conseiller financier va effectuer une simulation de crédit après avoir déterminé avec vous, le montant du prêt souhaité, la durée et le taux, vos revenus, et ce, dans le but d'arrêter un échéancier de remboursement et les mensualités à prévoir. Si la simulation vous satisfait, il vous indiquera alors les pièces à fournir pour constituer votre dossier de crédit et son étude complète.

Conditions d'accès à un prêt immobilier

Si vous êtes salarié, ou si vous disposez d'un revenu régulier justifié, vous êtes éligible à un crédit immobilier sous conditions telles que convenues par les banques et organismes de prêts. L'âge maximum à la dernière échéance du crédit ne peut en principe dépasser 65 ans, en raison de conditions imposées par les compagnies d'assurance et l'âge de la retraite.

La qualité de l'employeur joue un rôle important dans le sort d'une demande pour un crédit immobilier d'un salarié. Travailler dans une grande entreprise réputée est plus rassurant pour un banquier qu'exercer dans une petite PME... La bonne qualité de l'employeur renforce le profil risque du client. A cela s'ajoute, l'ancienneté professionnelle du demandeur qui doit dépasser au minimum 1 an dans un poste. La moralité du client est un autre élément qui intéresse les organismes de financement. Il s'agit de retracer son historique avec les banques pour mettre l'accent par exemple sur le déroulement de son dernier crédit ou s'il enregistre des incidents de paiement.

Dans le cas où l'âge du client est dans la tranche 55-60 ans ou le crédit octroyé dépasse un certain montant, la banque exige une visite médicale afin de déterminer une surprime en cas de problème de santé.

Montant du crédit (quotité de financement) qui peut être accordé

Celui-ci varie d'un établissement à un autre et, est calculé sur la base de la valeur déclarée du bien inscrite sur le compromis de vente. Selon le cas, la quotité de financement peut varier de 70 à 100% de la valeur totale du bien. D'autres paramètres essentiels entrent également en ligne de compte, il s'agit du niveau de revenus, de l'âge du demandeur…

Taux d'endettement permis

Le revenu de l'acquéreur contribue largement au calcul du montant de son crédit qui dépend également de sa capacité d'endettement. Ainsi, d'une manière générale, les organismes de crédit fixent le taux d'endettement global (prêt immobilier + autres engagements de crédits) de l'emprunteur entre 35 et 45% de ses revenus nets et peuvent aller jusqu'à 50% selon les cas.

Différentes formules de financement

On pourrait penser qu'il existe un seul type de crédit immobilier sur le marché marocain, celui dit "classique" ou "amortissable" offrant des échéances de remboursement composées d'intérêts plus capital. C'est la formule de financement la plus contractée par les acquéreurs de logements. Mais, les établissements bancaires en ont d'autres à leur proposer :

Le crédit immobilier "in fine". Il est destiné au financement de l'acquisition ou de la construction d'un logement à titre d'habitation principale. Tout comme le crédit classique, la durée de remboursement varie de 10 à 25 ans. Mais dans cette formule, les échéances sont constituées uniquement des intérêts, le capital étant remboursé en une seule fois à la dernière échéance. Et pour se prémunir contre le défaut de paiement de son client, ce prêt est adossé à un plan d'épargne nanti en sa faveur et auquel le client doit souscrire. Les cotisations devront servir, au terme du crédit, à rembourser le capital emprunté. Elles sont cumulées et revalorisées à un taux de rendement fixé par la banque. Ainsi, la traite mensuelle de ce type du crédit in fine, est composée des intérêts afférents au prêt et du montant de la cotisation au contrat d'épargne.

Parmi les avantages de cette formule de financement, les intérêts supportés par le client sont déductibles du revenu net imposable à hauteur de 10%. Pour leur part, les versements effectués dans le cadre du plan d'épargne bénéficient non seulement d'une déductibilité de 100% du revenu imposable, mais également d'un abattement de 40% sur l'épargne constituée. Cela demeure conditionné toutefois par la durée du contrat qui doit être de 8 ans au minimum et par l'âge du client qui ne doit pas dépasser 50 ans au moment de la liquidation de l'épargne. Par ailleurs, le client peut à tout moment se défaire de ce type de crédit et basculer vers le crédit immobilier classique.

Le crédit relais. Il est accordé lorsqu'une personne souhaite acquérir un nouveau bien immobilier en attendant de vendre son logement. Prenons le cas d'une personne souhaitant céder un logement d'une valeur de 1 million de DH et acquérir un autre de 3 millions de DH. Le client signe un contrat de prêt de 2 millions de DH, correspondant à la différence entre le bien à céder et le bien à acquérir. Ce crédit peut être d'une durée maximale de 25 ans et au taux en vigueur. Le deuxième contrat de prêt est relatif au crédit relais dont le montant correspond à celui de la vente du bien, soit 1 million de DH avec un taux d'intérêt classique. Sauf que ce prêt est de courte durée, 12 mois généralement, renouvelable une seule fois. Au terme de ce délai, le client est tenu de restituer le montant du crédit relais et des intérêts en une seule fois. Il faut savoir par ailleurs que la banque n'accorde le crédit relais qu'à hauteur de 70% maximum de la valeur du bien à céder.

Côté garanties, l'établissement de crédit inscrit une hypothèque non seulement sur le bien à acquérir mais également sur le bien à vendre.

Le crédit à la construction. Il est réservé aux particuliers souhaitant acquérir un terrain et y construire leur logement. La banque peut financer la seule acquisition du terrain comme elle peut couvrir également le coût de la construction. Si le client a pour objectif unique d'acquérir un terrain, il peut être financé sur une durée maximale de 10 ans. S'il souhaite en plus le construire, la durée de financement peut atteindre 25 ans. Le tout accordé au taux d'intérêt standard d'un crédit immobilier.

Quant aux déblocages des fonds, il peut se faire par tranches ou en totalité, et ce, dépendamment des conditions prévues par l'établissement prêteur. La quotité de financement peut atteindre 80% de l'enveloppe globale du projet, et la banque inscrit une hypothèque tant sur le terrain que sur le bien immobilier construit.

Différentes durées de crédit

Aujourd'hui, un prêt peut être contracté sur une durée allant de 1 à 25 ans, voire très exceptionnellement sur 40 ans, et ce, dépendamment de l'offre de chaque institution bancaire. La durée du crédit est également tributaire de l'âge de l'emprunteur, du montant du crédit, de ses revenus et du type de taux choisi (fixe ou variable). D'ordinaire, les crédits immobiliers se rangent dans deux grandes catégories : les 7 ans et moins, plutôt court terme. Et les 7 ans et plus, plutôt moyen et long terme. Sachant que cette seconde catégorie se négocie habituellement avec un taux plus élevé que la première, en raison de la durée plus longue et le facteur risque qui y est assorti. Les remboursements des échéances du crédit peuvent se faire sur une base mensuelle (la plus courante), trimestrielle, semestrielle ou annuelle.

Différents types de taux

On distingue deux types de taux sur le marché.

Le taux fixe. À la conclusion de votre dossier de prêt il est figé et restera le même sur toute la durée de votre crédit. À noter, que la baisse ou la hausse des taux d'intérêt sur le marché bancaire n'aura aucune incidence sur vos mensualités.

Le taux variable. Il fluctue avec l'évolution d'un indice fixé par les autorités monétaires du Maroc, notamment Bank Al-Maghrib. Par voie de conséquence, ce taux peut subir des variations à la hausse comme à la baisse qui sont en principe plafonnées (entre 1 et 2% annuel).

Taux fixe ou variable : que choisir ?

Cela dépend de votre situation financière actuelle et vous impose surtout de réfléchir à celle à venir. Le taux fixe est logiquement plus cher, car il prémunie contre d'éventuelles hausses futures. Vous payez par conséquent une prime de fixité. Pour le taux variable, étant donné que vous supportez seul le risque de ses évolutions, qui peuvent être à la hausse, il est donc moins cher que le taux fixe.

En matière de financement, vous pouvez négocier votre taux de crédit en faisant jouer la concurrence entre les banques et organismes de prêts. De même que la situation (matrimoniale, financière…) de chacun joue un rôle déterminant dans l'optimisation de votre capacité d'endettement. Exemple : un couple de salariés ayant un compte joint, se verra accorder une meilleure quotité de financement, voire un meilleur taux d'intérêt, grâce à une capacité d'endettement réunie plus importante. N'hésitez pas à demander conseil à votre banquier.

Passer en cours de crédit, d'un taux à l'autre

Il est permis de passer d'un taux fixe à un taux variable et inversement. Le changement d'un taux à l'autre ne peut s'opérer qu'une seule fois dans la vie d'un crédit. Ce n'est qu'en observant l'évolution des taux d'intérêts fixes et variables sur 2 ou 3 ans, que vous pourrez décider de choisir le cas échéant de changer de taux. Fixe ou variable, chacun a ses plus et ses moins, tout en gardant à l'esprit que l'un et l'autre, présentent des caractéristiques à comparer au profil du demandeur et de l'évolution de ses revenus, qu'il soit salarié, de profession libérale, ou autres.

Conditions de remboursement par anticipation

Il est possible de procéder au remboursement par anticipation, à titre partiel ou total.

Remboursement anticipé partiel. Vous remboursez une partie du capital restant dû. Vérifier avec l'organisme prêteur le nombre de fois où vous pouvez rembourser partiellement et le montant minimum à rembourser. La banque vous fournira alors un nouveau tableau d'amortissement précisant les nouvelles mensualités auxquelles vous serez soumis.

Remboursement anticipé total. Vous soldez votre crédit et la banque vous délivre aussitôt une main levée que vous remettez à votre notaire, qui lui se charge de radier l'hypothèque bancaire inscrite sur le Titre foncier de votre bien au niveau de la Conservation foncière. Sachez aussi, qu'à compter du 1er avril 2016, un remboursement par anticipation totale fait l'objet de pénalités de remboursement qui sont plafonnées à 1 mois d'intérêts calculés sur la base du taux auquel le prêt est assorti, sans pouvoir dépasser 2% du capital restant dû.

Assurances assorties à un contrat de crédit immobilier

En règle générale, les crédits logement sont assortis d'une assurance obligatoire qui couvre les risques suivants : décès, invalidité, incapacité, incendie. Certains organismes financiers proposent en sus une couverture dite multirisque habitation. S'agissant des primes d'assurance supportées par l'emprunteur ainsi que de leurs modalités de règlements, on distingue deux possibilités. La prime unique, qui consiste en l'acquittement par l'emprunteur de la totalité de la prime d'assurance au moment de l'octroi du crédit. La prime périodique, qui selon les organismes est redevable sur des périodicités mensuelles, trimestrielles, semestrielles voire annuelles.

Frais de dossiers liés à l'octroi du crédit

Des frais de dossiers sont exigibles (sauf exception d'ordre promotionnelle ponctuelle) par l'organisme prêteur. A partir du 1er avril 2016, ils se situent autour de 0,1% du montant du crédit accordé et dont l'emprunteur devra s'acquitter. Parallèlement à ces taux, les banques se fixent elles-mêmes des limites de frais de dossier en valeur, qui vont de 3000 DH à 6000 DH par dossier.

Avant de signer le contrat de prêt

Bien lire votre contrat avant de le signer. Ne pas hésiter à demander le cas échéant, des points d'éclaircissements au banquier et à des juristes. Examiner avec attention les conséquences pour vous, en cas d'impayés ; de mutation d'un taux à un autre (fixe à variable et vice versa) ; de remboursement par anticipation ; de la possibilité de différer pendant une période donnée le remboursement du crédit ; de la possibilité de réduire ou d'augmenter la durée du crédit à sa guise. Et en définitive, vous opterez pour l'organisme qui vous offrira le meilleur compromis entre : un maximum de crédit octroyé avec un minimum de frais et au meilleur taux d'intérêt et conditions contractuelles.

Pour résumer:

1- N'hésitez pas à faire le tour des banques: C'est une démarche primordiale pour avoir une meilleure visibilité sur les offres disponibles sur le marché, et donc dénicher la meilleure opportunité de financement.

2- Il faut négocier le taux d'intérêt: En faisant jouer la concurrence des banques. Bien que certaines font valoir une stratégie commerciale "agressive" pour bien se positionner sur le marché.

3- Vous pouvez avoir recours aux courtiers en prêts immobiliers, mais il ne faut pas les suivre les yeux fermés: Certes, ils vont vous faire un comparatif des offres sur le marché, mais creusez un petit peu plus pour voir réellement quelle est la meilleure offre. L'idéal, c'est de comparer toutes les offres, y compris celles des courtiers.

4- Il faut comparer les coûts globaux du financement: Comme le taux d'assurance, donc veillez à comparer les taux effectifs globaux (TEG) et les mensualités. Les taux communiqués sont en HT, plus une TVA de 10%, incluse dans la mensualité à payer.

5- Il y a également la possibilité de prendre la meilleure offre sur le marché, et au bout de quelques années, s'il y a mieux n'hésitez pas à effectuer un rachat de crédit chez une autre banque selon l'offre qui vous conviendra.

LE FINANCEMENT PARTICIPATIF L'OFFRE IMMOBILIÈRE DES BANQUES PARTICIPATIVES

Un grand pas vers la finance participative

Le Maroc a adopté en 2014 la loi introduisant le système financier participatif dans l'environnement bancaire marocain. Le vote de la loi a confirmé la volonté du pays de développer ce système financier, dont Bank Al Maghrib reste le 1er organe de supervision.

Grâce aux agréments accordés par Bank Al Maghrib, 5 filiales et 3 fenêtres participatives ont vu le jour au cours de l'année 2017.

A propos de la finance participative

Il s'agit d'un système financier fondé sur les principes suivants de la Charia :

- Le partage des gains et/ou des pertes ;

- L'adossement à un actif tangible ;

- La prohibition de la spéculation et du financement des activités illicites ;

- L'interdiction de percevoir et/ou de verser des intérêts.

Le respect de ces principes s'applique donc à toute l'offre de produits et services des banques participatives (comptes, cartes, financements, investissements, etc)

Le financement immobilier est justement l'un des produits phares de cette palette d'offres. Il existe différents produits de financement immobilier, dont la Mourabaha, l'Ijara et l'Istisna'a.

Pour mieux les différencier, en voici les principales lignes directrices.

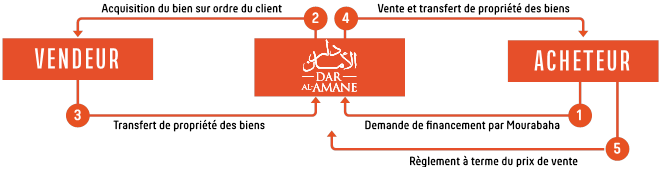

La Mourabaha

La Mourabaha est définie comme un contrat de vente au prix de revient majoré d'une marge bénéficiaire connue et convenue au préalable entre l'acheteur et le vendeur.

La Mourabahalil Amir Bichiraa est la forme la plus répandue des financements Mourabaha. Elle permet à l'organisme finançant l'opération, d'acheter un bien spécifique à la demande du client, en vue de le lui revendre. Dans ce cas de figure, la banque peut exiger du client une « promesse d'achat ».

De manière générale, dans une opération Mourabaha, le client émet son besoin de financement d'un bien (meuble ou immeuble) auprès de sa Banque.

La Banque procède ainsi à l'achat du bien auprès du vendeur (ex : promoteur immobilier) et acquiert la propriété du bien. Ensuite, la Banque revend le bien à son client, l'acheteur final, moyennant une marge bénéficiaire convenue entre les deux parties.

Le transfert de propriété est alors effectué de la banque vers l'acheteur final.

Processus simplifié d'une opération Mourabaha

Pour un Particulier, la Mourabaha présente différents avantages fiscaux :

• Déduction de la marge bénéficiaire payée par le contribuable, dans la limite de 10% de son revenu global imposable ;

• Lors de l'acquisition de son habitation personnelle, déduction de la TVA de 10% sur la marge bénéficiaire appliquée sur le contrat Mourabaha;

• Lors de l'acquisition d'un logement social destiné à son habitation principale, le contribuable bénéficie au niveau de son revenu salarial, d'une déduction du coût d'acquisition et de la marge bénéficiaire;

• En matière de droits d'enregistrement, l'application des droits d'enregistrement et de conservation a lieu une seule fois, sur le prix d'acquisition du bien immobilier par l'établissement bancaire.

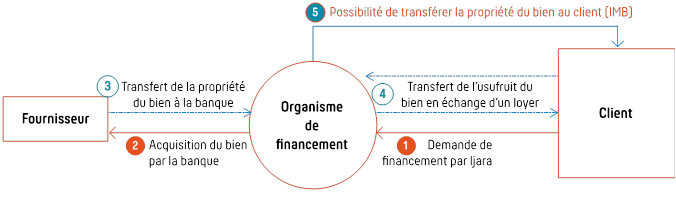

L'Ijara

L'Ijara est un mode de financement par lequel la banque transfère au client l'usufruit d'un bien, pendant une période spécifique, en échange d'un paiement, sans pour autant en transférer la propriété.

La loi de Finance (2016) a accordé une attention particulière à une forme de l'Ijara, représentant plusieurs avantages pour le client : IjaraMountahia bi-tamlik (IMB)/avec option d'achat.

Il s'agit d'un contrat par lequel une banque participative met à titre locatif, un bien meuble (ex : machine) ou immeuble (ex : magasin) dont elle est propriétaire, à la disposition d'un client pour un usage autorisé par la loi. Au terme de la location, la propriété du bien loué, meuble ou immeuble, est transférée au client selon les modalités convenues entre les parties.

Pour être valide, le contrat de l'IMB doit être séparé de celui du transfert de propriété.

Processus simplifié d'une opération Ijara

Dans le financement immobilier pour les Particuliers, l'IMB présente plusieurs avantages fiscaux:

• Déduction du montant de la marge locative payé par le contribuable, sous certaines conditions et, dans la limite de 10% du revenu global imposable ;

• Exonération du profit résultant de la cession dudit logement, en tenant compte de la période d'occupation du contribuable en tant que locataire du logement destiné à son habitation principale ;

Cette période doit être de six ans minimum (4 ans minimum pour un logement social).

• Prise en compte, pour le calcul du profit foncier, du coût d'acquisition et du montant de la marge locative, en cas de cession du bien immobilier acquis dans le cadre du contrat IMB ;

• Lors de l'acquisition d'un logement social destiné à son habitation principale, le contribuable bénéficie au niveau de son revenu salarial, d'une déduction du coût d'acquisition et de la marge locative.

L'Istisna'a

L'Istisna'a est un moyen de financement progressif. C'est un contrat de fabrication (ou de construction) au terme duquel le fabriquant (Sani'i) accepte de fournir au client acheteur (Moustasni'i), dans un certain délai et selon une rémunération payable d'avance (périodiquement) ou à terme, des biens spécifiés après leur fabrication (construction) conformément à un cahier des charges.

Cette technique est adaptée au financement d'infrastructures, de construction d'usines, de bâtiments industriels ou résidentiels. En effet, le vendeur s'engage à fournir, dans un délai précis et à un prix convenu d'avance, le bien immobilier selon les conditions émises lors de l'élaboration du cahier des charges. En contrepartie, l'acheteur s'engage à payer le vendeur en fonction de l'avancée des travaux.

La formule de l'Istisna'a est une exception à la règle de la vente, car le bien faisant l'objet de la transaction n'existe pas encore

Ainsi, pour éviter tout litige, tous les détails du bien ou projet immobilier doivent être inscrits sur le contrat. Lors de la livraison du bien, et dans le cas où celui-ci ne respecte pas les caractéristiques décrites sur le contrat, l'acheteur peut refuser de le réceptionner. Les travaux supplémentaires seront dans ce cas à la charge du fournisseur.

Dans une opération d'Istisna'a et vis-à-vis du client, la Banque joue le rôle de fabriquant et assure la bonne exécution de l'opération. La rémunération de la Banque est liée à sa prestation et aux responsabilités qu'elle engage dans cette transaction. Le paiement de sa prestation peut être effectué d'avance ou à la fin de l'opération lors de la remise du bien, ou bien encore par fraction au fur et à mesure de l'avancement des travaux.

A ce stade, la loi de Finance marocaine ne s'est toujours pas prononcée sur les caractéristiques et modalités de traitement de ce type de financement. Un sujet à suivre de près, compte tenu de l'intérêt qu'il représente, essentiellement pour les Entreprises et Professionnels.

LES MÉCANISMES D’AIDE D’ACCÈS À LA PROPRIÉTÉ

Pour encourager les Marocains de l'intérieur comme ceux de l'Étranger à accéder à la propriété, le gouvernement marocain a mis en place des mécanismes de crédits adaptés, assortis de la garantie de l'État. L'objectif étant aussi d'encourager les couches moyennes et défavorisées de la population, à accéder au logement.

Le programme "Aide directe de l’Etat pour le Soutien au Logement" (Plus de détails dans FAQ)

S’inscrivant en droite ligne de la volonté du Souverain, Le Roi Mohammed VI, Que Dieu L'Assiste, à renforcer la capacité des citoyens marocains à accéder à un logement décent, le nouveau programme d'aide directe au logement, qui s’étale sur la période 2024-2028, vise à renouveler l’approche liée à l’accès à la propriété en soutenant directement le pouvoir d’achat des ménages, à travers une aide financière directe accordée à l'acquéreur. Ce programme, porté par le Ministère de l'Aménagement du Territoire National, de l'Urbanisme, de l'Habitat et de la Politique de la Ville, est confié pour gestion mandatée à la Caisse Nationale de Retraites et d’Assurance, Organisme géré par la Caisse de Dépôt et de Gestion.

Conditions d'éligibilité

Être de nationalité marocaine;

Le compromis de vente et le contrat de vente définitif doivent être passés par devant notaire ;

Ne pas disposer d’un bien destiné au logement ;

Ne pas avoir bénéficié d’un programme d’aide au logement ;

Ne pas avoir bénéficié d’un avantage accordé par l’État en matière de logement dans le passé ;

Le prix d’achat du bien doit être inférieur ou égal à 700.000 DH TTC ;

Disponibilité du permis d’habiter daté à partir du 01/01/2023 ;

Le bien doit faire l’objet d’une 1ère vente (bien neuf) ;

Le bien doit être composé de minimum 2 pièces ;

Le bien doit être affecté à l'acquéreur en tant que logement principal pour une durée minimale de 5 années à compter de la date de conclusion du contrat de vente définitif ;

Les montants de l'Aide directe au logement

100.000 DH pour les logements dont le prix d’achat est inférieur ou égal à 300.000 DH TTC;

70.000 DH pour les logements dont le prix d’achat est compris entre 300.000 DH et 700.000 DH TTC.

DamaneAssakane

DamaneAssakane est un fonds de garantie assurant la couverture des prêts octroyés par les établissements de crédits. L'objectif est de permettre à la classe moyenne d'acheter ou de construire un logement avec des facilités de financement. L'État garantit 50% du risque lié au crédit et les banques garantissent les 50% restants du prêt immobilier.

Conditions pour bénéficier de DamaneAssakane

Le montant du prêt ne pourra excéder 800.000 DH ; la durée de remboursement ne peut dépasser 25 ans y compris un différé de 24 mois ; financement à hauteur de 100% de l'achat ou la construction du logement ; taux d'intérêt fixe, déterminé par la banque tenant compte de la garantie du fonds. Mensualité : ne doit pas dépasser 40% des revenus nets d'impôts et des charges sociales. Aucune restriction quant au salaire mensuel perçu.

Pour bénéficier de DamaneAssakane, il vous faut être salarié du secteur privé ou public, ou professionnel ; être âgé de 65 ans maximum au terme du crédit ; ne pas avoir bénéficié auparavant d'un prêt garanti par un Fonds étatique de garantie.

Les remboursements anticipés sont possibles, à partir du 25e mois si le remboursement anticipé est partiel, à partir du 7e mois s'il est total.

Les Marocains de l'étranger sont également éligibles à DamaneAssakane. Pour ce faire, ils doivent “justifier d'un titre de séjour ou d'une pièce d'identité étrangère valide” et être “soit salarié exerçant une activité continue d'au moins 12 mois chez le dernier employeur, soit salarié exerçant une activité d'au moins 20 mois au cours des derniers 24 mois”. Dans le cas d'un indépendant, celui-ci devra fournir les déclarations fiscales des deux dernières années et tout document justifiant sa qualité de professionnel exerçant pour son propre compte.

Le Fogarim

C'est un fonds de garantie des crédits accordés par les établissements bancaires pour le financement de l'acquisition du logement ou l'acquisition du terrain et/ou sa construction au profit des populations à revenus modestes ou irréguliers.

Conditions pour bénéficier du Fogarim

Les personnes de nationalité marocaine résidant au Maroc ou à l'étranger, n'exerçant pas dans le secteur public ou dans le secteur privé affilié à la CNSS et répondant aux critères suivants : exercer une activité génératrice de revenu ; ne pas être déjà propriétaire d'un logement ; ne pas avoir bénéficié auparavant d'un prêt au logement garanti par l'État ou d'une ristourne d'intérêt.

Les logements éligibles sont ceux possédant un Titre foncier en situation régulière et saine et dont le prix figurant sur le compromis de vente ne dépasse pas 250.000 DH TTC ; jusqu'à 100% du coût d'achat ou de construction du logement ; Mensualité : ne doit pas dépasser 1.500 DH ; Durée : 25 ans au maximum, y compris un différé pouvant atteindre 24 mois ; Taux d'intérêt fixe, déterminé par la banque tenant compte de la garantie du fonds.

UTILE À SAVOIR AVANT LA PRISE DE POSSESSION DU BIEN

Avant la réception du bien, la visite de livraison

Étape importante dans le processus d'achat qui a lieu avant la signature du contrat définitif. La visite de réception (ou de livraison) va permettre de vérifier la bonne conformité des travaux réalisés et le bon fonctionnement des différents équipements ainsi que le contrôle final de la superficie du bien. La visite de livraison même si elle n'a pas un caractère obligatoire, est vivement recommandée, car elle permet d'éviter les mauvaises surprises ou points de discordes futurs. Elle doit se faire en compagnie du promoteur ou de l'un de ses représentants. Vous pouvez vous faire assister d'un homme de l'art: architecte, métreur, expert en bâtiment, professionnel de l'immobilier qui éventuellement soulèvera des questions ou remarquera des détails invisibles pour le profane. A l'issue de cette visite, un procès-verbal sera dressé et signé par l'acquéreur et le vendeur. Il consignera toutes les observations émises et les travaux à reprendre le cas échéant, ainsi qu'un délai de réalisation et la levée des réserves.

Visite de réception, les différents points de contrôle

Voici une liste non exhaustive. Il convient de vérifier les revêtements. Notamment la bonne pose du carrelage, le remplissage correct des joints, le bon alignement des carreaux,… Et s'il s'agit de marbre, en plus son ponçage et son lustrage. Vérifier également l'état des peintures (décollement, finitions inachevées ou bâclées, traces d'humidité, teintes non uniformes…).

Au niveau plomberie, faire fonctionner les sanitaires et la robinetterie pour rechercher d'éventuelles fuites, ainsi que le chauffe-eau (attention : le mettre en marche qu'une fois rempli). Aller également dans les parties communes pour vérifier d'éventuels problèmes de fuites, notamment au niveau des sous-sols.

Pour ce qui est de l'électricité, il convient de redoubler de vigilance car une mauvaise installation électrique peut avoir des conséquences fâcheuses… Ne pas hésiter donc à vous faire accompagner d'un spécialiste. Vérifier le tableau de protection, la puissance installée, la pose correcte des prises et interrupteurs, la présence de raccordement à la terre électrique. S'assurer également que les prises de téléphones ont été installées en nombre suffisant et dans les pièces voulues. Idem pour les prises de l'antenne de télévision et de la parabole.

Au niveau menuiserie, ouvrir et fermer les portes de façon à contrôler qu'elles ne frottent pas avec le sol, que l'étanchéité est bonne. Idem pour les fenêtres. Vérifier également que les volets roulants fonctionnent normalement, que la quincaillerie (poignées de portes, fenêtres, placards… n'est pas défectueuse).

Au niveau de la cuisine, tester les équipements fournis, vérifier que la hotte aspirante est bien raccordée à un système d'extraction d'air, s'assurer qu'un nombre de prises électriques en nombre suffisant a été prévu pour vos différents appareillages et placées au bon emplacement pour entres autres le réfrigérateur, le congélateur, le lave-vaisselle et d'autres appareils de cuisine éventuels.

Dans les immeubles avec ascenseur, le faire fonctionner pour constater de sa bonne marche et vérifier l'existence d'une garantie et d'un contrat de maintenance.

Demander un exemplaire du règlement de copropriété et le lire attentivement pour connaitre vos droits et obligations en tant que futur copropriétaire.

La surface habitable

Avant la signature du contrat définitif, vérifier que la surface du bien à acquérir correspond bien à celle mentionnée dans celui-ci. Il faut avoir à l'esprit qu'il existe trois principales typologies de surfaces. D'abord la « surface habitable » : il s'agit de la surface plancher calculée après déduction des murs, cloisons, escaliers et gaines techniques. Ne sont pas comptabilisés non plus les caves, sous-sol, garage et balcons. Ensuite, la « surface hors œuvre brute » (SHOB), c'est la totalité de la surface des planchers, murs extérieurs compris. Et enfin, la « surface hors œuvre nette » (SHON), c'est la totalité des surfaces de planchers, moins ce qui n'est pas habitable (terrasses, places de stationnement…)

Dans tous les cas, assurez-vous de ce que vous achetez et clarifiez cette notion de surface avec le vendeur pour éviter une incompréhension source de litiges éventuels. Lors de l'établissement du Titre Foncier, il faut demander un certificat de propriété récent auprès de la Conservation foncière. Document sur lequel sera spécifiée la superficie exacte et définitive du bien.

UTILE À SAVOIR APRÈS LA PRISE DE POSSESSION DU BIEN

Formalités après la remise des clés

Il faut souscrire des abonnements à différents services, notamment d'eau, d'électricité et de téléphone. Important : le promoteur doit vous remettre une copie de la facture avec laquelle il s'est acquitté de ses droits de raccordement à ces différents services, pour que l'acquéreur la leur présente au moment de la souscription à un nouvel abonnement. Procéder au changement d'adresse en informant : banque, employeur, assureur…

LES ASSURANCES

Assurances à souscrire

Si vous avez contracté un crédit immobilier auprès d'une banque ou d'un organisme financier, des assurances vous seront imposées contractuellement. Il s'agit prioritairement de l'assurance décès et de l'assurance sur le bien (multirisques ou bien à couverture restreinte, avec le risque incendie comme minimum). L'assurance peut être souscrite soit auprès de l'assureur partenaire de votre banque ou organisme financier qui vous a débloqué le crédit, soit directement auprès de votre propre assureur. À charge pour vous, de communiquer les justificatifs d'assurances à votre banque ou organisme financier.

L'assurance « multirisques habitation » n'est pas obligatoire mais fortement recommandée.

Elle couvre les dommages que vous pourriez causer aux tiers (responsabilité civile), plus les risques d'incendie, dégâts des eaux, vol,… que vous pourriez subir.

Il est conseillé d'examiner annuellement avec votre assureur la correspondance entre le montant des garanties souscrites et la valeur des biens assurés. Cette dernière peut fluctuer d'une année sur l'autre et par conséquent impacter sur le montant des garanties. Pensez également à conserver toutes factures d'achat et justificatifs des biens assurés car ils vous seront précieux en cas de sinistre.

Examinez aussi attentivement toutes les conditions particulières et générales de votre contrat d'assurance, ainsi que les exclusions prévues. Si vous êtes absent une partie de l'année et que le bien reste inhabité pendant plusieurs mois, il faut le signaler à votre assureur afin qu'il prévoit les garanties et clauses y afférent dans le contrat. En cas de sinistre, vous êtes soumis à une procédure stricte qui vous oblige à déclarer le sinistre dans un délai précis, informer le cas échéant le syndic de votre immeuble… Veillez à ce que tous les termes de votre contrat soient lus et compris ou à défaut vous soient bien expliqués.

Enfin, sachez que le montant de votre assurance dépend du type et de la superficie du logement à assurer, de sa localisation et de la valeur déclarée du patrimoine constitué des objets et meubles qu'il contient.

LES GARANTIES « CONSTRUCTEUR »

Garanties délivrées par le constructeur

Lorsque vous vous portez acquéreur d'un bien immobilier, vous disposez de garanties relatives à ce bien et qui engagent la responsabilité du constructeur. Il est également important de savoir que la date de départ de ces garanties n'est pas celle à laquelle vous réceptionnez le bien ou vous en prenez jouissance, mais celle où le vendeur (promoteur) a réceptionné les travaux des entreprises qui ont réalisé les ouvrages pour lui. Lesquelles entreprises, ayant elles-mêmes fait l'objet d'une retenue de garantie appliquée par le promoteur pour une durée d'un an. Cette retenue de garantie vise à maintenir les entreprises ayant pris part à l'édification du projet, tenues de réparer tout défaut de construction ou d'exécution constaté, et dont elles sont l'auteur, tout au long de la première année de réception du bien par l'acquéreur. Cette retenue de garantie appliquée par le promoteur aux entreprises de construction, donne lieu à la garantie de "parfait achèvement".

La garantie de "parfait achèvement". Elle dure un an à partir de la date de réception du bien et s'applique aux entreprises qui ont réalisé les travaux de gros œuvre et finitions. Pendant un an, celles-ci sont tenues de réparer tous les dommages constatés et signalés. Le mieux est de faire un écrit et adjoindre des photos ci-possible au vendeur pour lui signaler les dommages. Comme toute garantie, sachez qu'elle ne couvre pas les problèmes dus à une usure anormale ou à un défaut d'entretien.

La garantie décennale. Elle est non obligatoire, mais les promoteurs sérieux et responsables y souscrivent. Elle est valable pendant 10 ans et couvre tous les problèmes qui pourraient compromettre la solidité de la construction ou la rendre menaçante ou impropre à sa destination d'habitation : fissurations importantes, infiltrations, étanchéité défectueuse… Cette garantie ne s'applique pas aux finitions ou à l'esthétique du bien.

Enfin, pour garder votre bien en bon état, il faut comme toute chose, l'entretenir !

Un bâtiment neuf « travaille », la menuiserie en bois va naturellement gonfler, il faudra la redresser les premières années. Aussi, l'absorption et le séchage en profondeur des enduits, plâtre et peintures peut prendre des mois. Il n'est pas rare de voir des petites fissures au bout de la première année. Faîtes jouer la garantie de parfait achèvement.

Enfin, ne faîtes pas de travaux à l'intérieur de votre maison, sans que cela ne soit exécuté par des professionnels et après autorisation du Syndic de copropriété et le cas échéant de l'autorité administrative concernée (Commune urbaine, Agence urbaine, services d'urbanisme…). Abattre des cloisons par exemple, peut constituer un danger si cela entame la stabilité de la structure du bâtiment. Et dans ce cas, aucune garantie ni assurance ne pourra jouer… et vous serez de plus en infraction et en danger personnellement et vis à vis de tiers.

La garantie des vices apparents. Après la signature du contrat de vente, le vendeur n'est point tenu des vices apparents. De ce fait, une fois le contrat de vente signé, l'acheteur n'a pas le droit de réclamer la réparation des vices apparents. Par ailleur, il a le droit à la garantie résultant des vices portant sur les qualités qui avaient été déclarées par le vendeur (Cahier de Charges) ou celles stipulées par l'acheteur.

La garantie des vices cachés. Les vices cachés ouvrent le droit à la garantie s'ils diminuent la valeur du bien ou le rendent impropre à l'usage auquel il est destiné d'après sa nature ou d'après le contrat. Il est permis pour l'acheteur d'intenter des actions réclamant la réparation de ces vices cachés dans un délai de 2 ans à partir de la date de livraison. Etant entendu que ces vices ne doivent pas rentrer dans le cadre des vices apparents.

DROITS ET OBLIGATIONS DE LA VIE EN COPROPRIÉTÉ

IMPORTANT. Les antennes paraboliques sont désormais interdites sur les façades et les balcons des immeubles gérés en copropriété au Maroc, selon un décret publié Bulletin officiel en janvier 2018. Ce décret concerne également l'évacuation des eaux par les balcons ou le dépoussiérage des tapis sur les terrasses ou dans les couloirs. Par ailleurs, les copropriétaires doivent veiller au calme des immeubles, à leur salubrité et au respect des espaces verts. Les habitants ne doivent également plus se débarrasser des ‘‘eaux sales’’ du ménage via leurs balcons. De plus, les animaux dangereux ou qui troublent le calme, la sécurité et l'hygiène au sein des immeubles sont prohibés et leurs propriétaires devront payer les frais de tout dégât causé au niveau des bâtiments. Les habitant, eux, sont appelés à respecter l'hygiène des lieux, les espaces verts et les jardins communs qui doivent être délimités.

De quoi est-on propriétaire ?

Sur le plan privatif, vous êtes propriétaire de votre logement, votre garage (s'il fait l'objet d'un titre foncier à part, en votre nom), d'un débarras éventuellement… cette propriété est donc réservée strictement à votre usage personnel. Sur un plan communautaire, vous êtes propriétaire également d'une quote-part de propriété indivise des parties communes de l'immeuble, au prorata de la superficie de votre logement.

Ces parties communes sont les voies d'accès, l'ascenseur, la terrasse, le garage, les escaliers, les couloirs, le hall d'entrée… et tout autre élément partagé collectivement. La quote-part des parties communes dont chaque propriétaire est titulaire, est exprimée en tantièmes.

Règles de vie en copropriété

C'est avant tout respecter les autres autant que les autres doivent vous respecter, et ce, pour la bonne marche de votre résidence et les règles de bon voisinage… Autrement dit, la vie en copropriété implique que plusieurs personnes physiques ou morales soient solidairement propriétaires d'un bien commun, qui est régi par un règlement précis.

Règlement de copropriété

Les copropriétaires n'ont plus d'excuses: ceux qui ne disposent pas de leur propre règlement de copropriété pourront désormais utiliser le modèle-type adopté en Conseil de gouvernement.

Le document reprend les dispositions réglementaires prévues par la loi 18-00, amendée par le texte 106-12. Il comporte des principes qui seront opposables aux copropriétaires. Ces derniers ont la possibilité d'y intégrer des dispositions particulières à condition que cela soit d'un commun accord.

Le règlement-type se compose de plusieurs parties et doit d'abord définir la nature du bien (immeuble, villas, magasins…), le numéro de son titre, le nom de la résidence ou du complexe résidentiel, le nombre d'étages, l'existence d'un sous-sol, d'une terrasse, etc.

Il doit également donner le détail des parties communes et privatives. Les copropriétaires devront préciser la liste des composantes de chacune des parties ainsi que leur vocation: résidence, commerce, etc. Le règlement s'applique à tous les types de copropriété: horizontal (ensemble de villas d'un complexe), vertical (immeuble) ou tout autre construction destinée à l'habitation ou à d'autres activités.

Il fixe en somme les règles de vie en commun et la gestion de la copropriété. Il détermine les charges communes et leur répartition entre copropriétaires. Il définit les attributions de l'Assemblée Générale des copropriétaires et les règles de son fonctionnement conformément à la loi. Par conséquent, il est dans l'intérêt général et dans l'obligation de se conformer à ses dispositions.

Syndicat des copropriétaires

C'est l'ensemble des copropriétaires qui forme le syndicat, qui est une personne morale dotée d'une autonomie financière. Il a pour mission de veiller à l'entretien de l'immeuble et l'administration des parties communes. Il a droit d'ester en justice même contre l'un des copropriétaires. Le Syndicat est administré par une Assemblée Générale et géré par un Syndic, il est tenu responsable de tout préjudice dû à la négligence et l'entretien des parties communes ainsi que des travaux de réparation de l'immeuble.

Syndic

Le Syndic est une émanation du Syndicat des copropriétaires, puisqu'il est son mandataire. Il peut être personne morale ou physique désignée par et parmi les copropriétaires ou être étranger à la copropriété. Il est nommé par l'Assemblée Générale (AG) des copropriétaires à la majorité absolue des voix pour une durée de 2 ans renouvelable. Si c'est un professionnel, il reçoit des honoraires de gestion. S'il est copropriétaire, il peut être bénévole. Il doit ouvrir un compte courant au nom du Syndicat pour pouvoir y collecter les cotisations et effectuer le paiement des charges de fonctionnements de l'immeuble. Toute dépense doit faire l'objet d'un justificatif, et tout règlement de cotisation d'un reçu cacheté remis aux copropriétaires à leur demande. Le Syndic est chargé de veiller à l'application des décisions prises par l'AG et d'administrer l'immeuble en « bon père de famille ». Ses comptes seront présentés en AG et soumis à l'approbation de celle-ci.

Répartition des charges

Les charges de copropriété, le budget de fonctionnement et les besoins en fonds de roulement sont normalement réparties sur les copropriétaires selon leurs quotes-parts de chaque fraction divise dans les parties indivises déterminées par le règlement de copropriété. Le montant des charges peut être décidé et réparti entre copropriétaires proportionnellement à la valeur et à la consistance de chacun de leurs biens respectifs. En cas de défaut de paiement aux cotisations de Syndic, les risques encourus par le copropriétaire non à jour de ses cotisations, peuvent aller, après mise en demeure, jusqu'à la mise en hypothèque avec prénotation sur le Titre foncier de son bien.

Assemblée Générale

Elle est convoquée par le Syndic et se tient au moins une fois par an. Elle est appelée à réunir l'ensemble des copropriétaires par voie de convocation et par désignation d'un ordre du jour préalablement communiqué. En cas d'empêchement d'assister à l'AG, un copropriétaire peut se faire représenter en remettant un pouvoir à un autre copropriétaire et en lui précisant ses intentions de vote, le cas échéant.

A noter, que depuis la loi 53/05 relative à l'échange électronique des données juridiques, les écrits adressés par voie électronique ont la même probance juridique que ceux adressés sur papier. Ainsi, que ça soit entre copropriétaires, ou vis-à-vis de la justice, les écrits électroniques sont recevables. Le règlement de copropriété peut également prévoir, pour confirmer et engager les copropriétaires, que l'échange entre copropriétaires, notamment la convocation à l'AG, est valable et peut être envoyée par voie électronique.