BARÈME FISCAL EN VIGUEUR AU MAROC

La notion de résidence fiscale est au cœur de la collecte de l'impôt. Elle détermine le pays dans lequel un contribuable doit remplir ses obligations fiscales. Cette notion déterminera si la législation fiscale marocaine s'applique en matière d'imposition. En effet, seront considérées comme résidents fiscaux au Maroc les personnes ayant leur résidence habituelle au Maroc, selon les critères suivant :

- La possession au Maroc d'un foyer permanent d'habitation

- La présence dans le pays d'intérêts économiques

- Le fait d'effectuer un séjour au Maroc d'une durée continue ou discontinue supérieure à

183 jours par an.

Cependant, la définition du domicile fiscal est cadrée par l'administration fiscale pour une meilleure appréhension de l'impôt sur les revenus mondiaux dans le pays où ils doivent être imposés. Et la notion renvoie à plusieurs critères, à commencer par le foyer d'habitation permanent. Un expatrié qui s'installe au Maroc ou un retraité qui réside au Maroc, mais qui garde encore des attaches dans un autre pays (appartement, famille), est considéré comme un résident fiscal du ce pays et non du Maroc. Il y a aussi le centre des intérêts économiques. Exemple d'un résident au Maroc, originaire d'un pays signataire d'une convention de non-double imposition avec le Maroc, qui y est propriétaire d'un logement et percevant des revenus d'un autre pays (pension par exemple). Dans ce cas, l'administration détermine sa résidence fiscale selon le pays où il génère l'essentiel de ses revenus.

Autre notion, la durée de résidence. Ainsi, un contribuable qui séjourne au moins 183 jours au cours d'une année civile dans un pays est réputé en être résident fiscal. Cependant, il peut s'avérer difficile « de déterminer avec précision le domicile fiscal et donc le pays où un contribuable doit payer ses impôts ». Il est prévu, dans ce cas, la nationalité comme critère de résidence fiscale.

Une procédure d'arbitrage entre les administrations est aussi prévue pour permettre de déterminer d'un commun accord le statut de résident fiscal d'un ressortissant sur la base de critères consensuels.

Dans tous les cas, les contribuables intéressés doivent vérifier les conditions figurant dans les conventions fiscales. Dans le doute, ils doivent demander avis de l'administration pour éviter tout litige. Les contribuables doivent effectuer une déclaration fiscale de l'ensemble de leurs revenus mondiaux. A charge ensuite pour l'administration d'apprécier le pays où l'impôt sera acquitté.

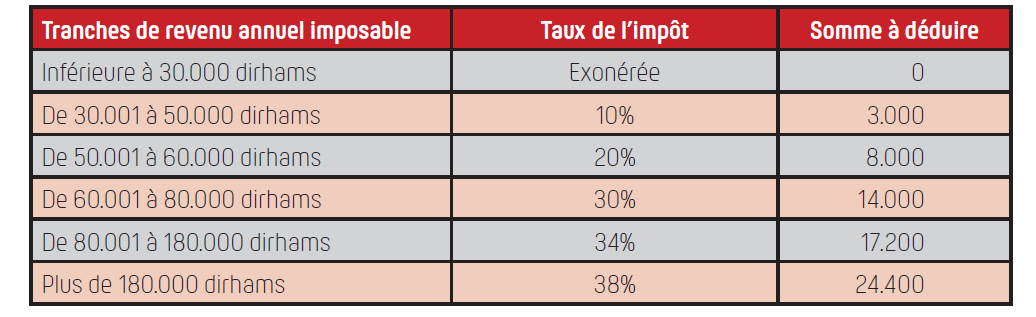

Barème de l'Impôt sur le Revenu (IR) appliqué au Maroc

Un étranger résidant fiscal et salarié au Maroc, sera soumis à l'Impôt sur le Revenu au niveau de son salaire. A noter que:

Base imposable = salaire brut - cotisations salariales (y compris mutuelle et Caisse de retraite) - 20% du brut plafonné à 30.000 DH/an.

Le Barème de l'Impôt sur le Revenu (IR) est le suivant :

NB : Ce barème peut être modifié selon la Loi de Finances publiée chaque année au BO

Un étranger résidant fiscal exerçant une activité professionnelle au Maroc, sera imposé au titre de l'IR sur ses revenus professionnels suivant le barème progressif détaillé ci-dessus. Les revenus professionnels sont déterminés d'après le régime du Résultat Net Réel (RNR). Toutefois, sous réserve de remplir les conditions de seuils de Chiffres d'Affaires (CA), il est possible d'opter pour l'un des régimes suivants: soit régime du Résultat Net Simplifié (RNS) à condition que le CA H.T annuel soit inférieur à 2 millions DH pour les professions commerciales et les activités industrielles ou artisanales, et inférieur à 500.000 DH pour les prestataires de services. Soit opter pour le régime forfaitaire à condition que la CA H.T annuel soit inférieur à 1 million DH pour les professions commerciales et les activités industrielles ou artisanales, et inférieur à 250.000 DH pour les prestataires de services.

CONSÉQUENCES DE LA RÉSIDENCE FISCALE AU MAROC

Mesures fiscales dont bénéficient les retraités français ou les MRE installés au Maroc

Les personnes physiques résidentes au Maroc, percevant des pensions de retraite de source étrangère, bénéficient d'importants avantages fiscaux.

Au Maroc, le revenu net imposable pour les retraités, est déterminé après un abattement forfaitaire de 70% appliqué sur le montant brut imposable pour les pensions inférieures ou égales à 168 000 DH/an.

Si le seuil des 168.000 DH/an est dépassé, l'abattement se limitera à 40%. Ceci étant une disposition générale, inhérente au régime fiscal marocain. Ainsi, soit 60%, soit 30% du montant brut de la retraite est imposable.

De plus, dans le cas des pensions de source étrangère, une réduction de 80% du montant de l'impôt sur le revenu dû au titre de ces pensions est consentie, au prorata des sommes transférées à titre définitif sur un compte en dirhams non convertibles (compte en dirhams ordinaire) ou via le paiement par mandat au Maroc.

Obligations déclaratives

IMPORTANT: A noter que la télédéclaration et le paiement en ligne de l'IR particuliers est obligatoire depuis le 1er janvier 2018. La déclaration porte sur les revenus fonciers, les revenus salariaux, les produits de placements à revenu fixe taxés à 20% et les revenus et profits de source étrangère. Sont également concernés les revenus et profits de capitaux mobiliers de source étrangère.

Pour bénéficier de l'abattement de 80%, les étrangers résidant au Maroc doivent joindre à leur déclaration annuelle de revenu à télédéclarer au plus tard le 28 février de chaque année :

- Une attestation de versement des pensions, établie par le débirentier (l'organisme qui vous verse votre pension)

- Une attestation ou tout autre document justifiant du transfert du montant de la retraite à titre définitif en dirhams non convertibles, il s'agit :

- D'une attestation délivrée par un établissement bancaire ou de crédit et indiquant le montant reçu en devises et la contre-valeur en dirhams au jour du transfert.

- Des originaux des talons et des mandats postaux, au cas où le transfert de la pension est effectué par mandat postal.

- D'une attestation de la paierie, qui est une attestation bancaire délivrée par votre banque à l'étranger, mentionnant les montants des retraits effectués par carte bancaire au Maroc.

Le transfert au Maroc de la pension doit être demandé à l'organisme payeur (en France, la CNAV) qui en effectuera le virement sur le compte bancaire au Maroc. À noter, que le transfert de la pension de retraite sur un compte en dirhams convertibles ne donne pas droit à l'abattement de 80%.

Les formulaires n°ADP010 et ADP013 sont téléchargeables en ligne à l'adresse

www.tax.gov.ma à la rubrique « Formulaires fiscaux ».

Cas pratique :

À combien s'élève l'impôt pour une retraite de 2.000 euros/mois perçue au Maroc ?

Simulation :

Pension brute annuelle perçue :

24.000 euros soit 258.696,00 DH (sur la base d'un taux de change fixe de la Direction Générale des Impôts.

Exemple : 1 euro = 10,779 DH /Taux de conversion officiel en 2019)

Abattement forfaitaire de 40% appliqué au montant brut de la pension :

258.696,00 - (258.696,00 x 40%) = 155.217 DH

Impôt sur le Revenu (IR) appliqué selon barème ci-dessus :

(155.217 x 34%) - 17.200DH (somme déductible) = 35.573,98 DH

Abattement de 80% :

35.573,98 x 80% = 28.459,18 DH

Montant IR dû pour l'année fiscale : 35.573,98 - 28.459,18 = 7114.79 DH

Pour bénéficier de ce régime fiscal

Il appartient aux personnes concernées, de fournir les pièces justificatives à l'Administration fiscale marocaine, au moment du dépôt de leur déclaration d'impôt annuelle (entre le 1er janvier et le 28 février), du transfert définitif des montants relatifs à la pension de retraite. Ces pièces sont : une attestation de versement des pensions établie par la Caisse de retraite étrangère ou fonds de pension, indiquant le montant brut de la pension libellée en monnaie du pays originaire ; une attestation de la banque au Maroc indiquant le ou les montants en devises reçus à titre définitif en dirhams non convertibles et leur contre-valeur en dirhams au jour du transfert ; des originaux des talons des mandats postaux au cas où le transfert de la pension est effectué par mandat postal; d'une attestation de la pairie qui est une attestation bancaire délivrée par votre banque située à l'étranger mentionnant les montants des retraits effectués par carte de crédit au Maroc.

Le transfert de façon définitive de sa pension pour bénéficier des avantages fiscaux

Le régime favorable appliqué aux pensions de retraites de source française transférées au Maroc dans un compte en dirhams non convertibles, s'applique à condition que le transfert soit opéré de façon définitive. Autrement dit, les sommes perçues de l'étranger sont destinées à subvenir aux besoins quotidiens au Maroc de la personne retraitée, et par conséquent ne doivent pas faire l'objet de conversion et de rapatriement en France.

En cas de foyer d'habitation dans deux Etats, quelle résidence fiscale s'applique ?

Si une personne possède un foyer permanent d'habitation dans deux Etats, elle est considérée avoir son domicile fiscal dans celui des Etats contractants où elle a le centre de ses activités professionnelles, ou bien dans celui où elle séjourne plus de 183 jours/an. À noter que c'est ce dernier critère qui est retenu pour un retraité, puisqu'il est considéré ne pas avoir d'activité professionnelle.

En quittant la France, comment s'assurer du transfert de résidence fiscale ?

Pour éviter que la France ne recherche la résidence fiscale d'une personne après son transfert de résidence au Maroc, elle doit pour cela fournir un certain nombre de justificatifs au fisc français prouvant que son foyer d'habitation permanent se trouve désormais au Maroc : contrat d'achat du bien immobilier, facture d'eau et électricité, immatriculation consulaire, dates et durées de séjour au Maroc…

Pour plus d'informations, consulter :

www.impot.gouv.fr/portal/deploiement/p1/fichedescriptive_2177/fichedescriptive_2177.pdf