EN CAS D'ACQUISITION

Frais de mutation lors de l'acquisition d'un bien immobilier

Enregistrement, conservation foncière, hypothèque, notaire, timbres…

ATTENTION

Voir plus loin à la partie " EXONERATIONS, DEDUCTIONS ET ABATTEMENTS FISCAUX" les nouvelles conditions contenues dans la Loi de Finance 2021 concernant les droits d'enregistrement

L'ensemble des frais et droits consécutifs à l'acquisition d'un bien immobilier sont à la charge de l'acquéreur. Ils sont composés de taxes, d'impôts, de droits de timbres, de frais d'obtention des pièces administratives et des honoraires du notaire.

Sont principalement soumis aux droits d'enregistrement aux taux de:

· 6%:

- les mutations entre vifs, à titre gratuit ou onéreux, d'immeubles ou de droits réels portant sur de tels immeubles, de propriété, de nue propriétéou d'usufruit de fonds de commerce ou de clientèle;

- les cessions à titre gratuit ou onéreux, d'actions ou de parts sociales des sociétés immobilières transparenteset des sociétés à prépondérance immobilière ;

- les baux à rentes perpétuelles de biens immeubles, les baux emphytéotiques, ceux à vie et ceux dont la durée est illimitée ;

- les cessions de droit au bail ou du bénéfice d'une promesse de bail.

· 4 %:

- l'acquisition de locaux construits, par des personnes physiques ou morales (autres que les établissements de crédit, Bank Al-Maghrib, la Caisse de dépôt et de gestion et les sociétés d'assurances et de réassurances), que ces locaux soient à usage d'habitation, commercial, professionnel ou administratif;

- l'acquisition, à titre onéreux, de terrains nusou comportant des constructions destinées à être démolies et réservés à la réalisation d'opérations de lotissement ou de construction de locaux à usage d'habitation, commercial, professionnel ou administratif, dans un délai de 7 ans à compter de la date d'acquisition.

A noter que la Loi de finances 2024 a aligné les taux applicables à tous les actes d'attribution des locaux et terrains par les coopératives et associations à leurs membres, en leur appliquant un taux de 4% pour les constructions et 5% pour les terrains. Cette mesure est entrée en application à compter du 1er janvier 2024.

· 3%:

- les cessions de parts dans les groupements d'intérêt économiques, d'actions ou de parts sociales dans les sociétés autres que celles dites transparentes ou à prépondérance immobilière ;

- les adjudications, ventes, reventes, cessions, rétrocessions, marchés et tous autres actes civils ou judiciaires translatifs de propriété, à titre gratuit ou onéreux, de biens meubles;

- les titres constitutifs de propriété d'immeubles;

· 1,5 %:

- les cessions à titre gratuit, d'immeubles ou de droits réels immobiliers, de fonds de commerce ou de clientèle, de parts dans les GIE, de parts ou d'actions dans les sociétés immobilières transparentes ou à prépondérance immobilière, lorsqu'elles interviennent en ligne directe, entre époux ou entre frères et sœurs.

- les partages de biens meubles ou immeubles entre copropriétaires, cohéritiers et coassociés, à quelque titre que ce soit. Toutefois,lorsque le partage comporte une soulte ou une plus-value, lesdroits sur cequi en est l'objet sont perçus aux taux prévus pour les mutations à titre onéreux, au prorata de la valeur respective des différents biens compris dansle lot comportant la soulte ou la plus-value;

- les antichrèses et nantissements de biensimmeubles;

- les actes portant constitution d'hypothèque ou de nantissement sur un fonds de commerce, en garantie d'une créance actuelle ou éventuelle

A noter, que le droit d'enregistrement est de 1,5% dans le cas de donations faites en ligne directe et entre époux, frères et sœurs, ascendants et descendants.

- Frais d'inscription à la Conservation Foncière de 1,5% sur le prix d'acquisition + Droit fixe (par propriété) 100 DH

- Frais d'inscription hypothécaire d'environ 1% sur le montant du crédit (si crédit contracté)

Jusqu'à 250.000 DHS : 0,5%

De 250.001 DHS à 5.000.000 DHS : 1,5%

Au-delà de 5.000.000 DHS : 0,5%

Droit fixe (par propriété) 100 DH

- Frais de notaire entre 0,5% et 1,5% sur le prix d'acquisition, dépendamment de la nature et de la complexité de la transaction, avec un minimum de 2.500 DH + TVA 10 %

- Frais divers (timbres, expéditions…) : 1.000 à 3.000 DH par dossier

En 2016, la Direction Générale des Impôts (DGI) et l'Ordre national des Notaires via une plateforme baptisée "Tawtik", ont entrepris la dématérialisation par voie électronique de la procédure d'enregistrement. En phase pilote à Rabat, il est prévu de l'étendre aux autres villes du royaume.

Cette dématérialisation permet ainsi de réduire le délai d'enregistrement à 48 heures. A terme, le système intégré de taxation développé par la DGI sera capable de prendre en charge toutes les formalités fiscales relatives aux transactions immobilières.

L’attestation fiscale (Quitus) est un préalable à la rédaction des actes de ventes

La loi de finances 2024 a prévu qu'en cas de vente, il est fait obligation aux adouls, notaires, avocats agrées près la cour de cassation de ne dresser aucun acte qu'après la présentation d'une attestation fiscale justifiant le paiement des impôts et taxes grevant le bien se rapportant à l'année de cession et aux années antérieures, d'indiquer le numéro d'article de la Taxe d'habitation (TH) et de la taxe des services communaux (TSC) sur les actes qu'ils dressent. Cette disposition est applicable à compter du 1er juillet 2024

Montant des frais de courtage immobilier

Au Maroc, hormis les agents immobiliers non patentés : les « semsaras », dont la commission de courtage est aléatoire et non-déclarée, il existe des agents immobiliers qui exercent légalement en ayant pignon sur rue. Ils sont parfois membre de réseaux internationaux d'agences immobilières et assistent lors de l'achat ou de la vente les investisseurs. Dans ce cas, les frais d'agence sont généralement de :

5% + TVA 20% à répartir comme suit :

2,5% H.T à la charge du vendeur

2,5% H.T à la charge de l'acquéreur

A noter que ce taux de 2,5% n'est pas fixe et qu'il est négociable selon la nature, le montant, voire la complexité de la transaction.

En cas de recouvrement de loyers pour compte de tiers, prévoir un prélèvement de 10% HT sur les loyers recouvrés. En cas de cession de "pas de porte" prévoir également une commission de 10% HT. En cas de location, compter un mois de loyer à la charge du bailleur et un mois de loyer à la charge du locataire. En cas de location saisonnière (courte durée), pour 3 mois, compter 25% H.T du loyer mensuel. Pour 6 mois, compter 50% H.T du loyer mensuel. Pour 1 an, compter 1 mois H.T du loyer mensuel en guise de commission. Tous ces taux sont donnés à titre indicatif et peuvent donc varier.

Impôts et taxes dont il faut s'acquitter en tant que propriétaire d'un logement

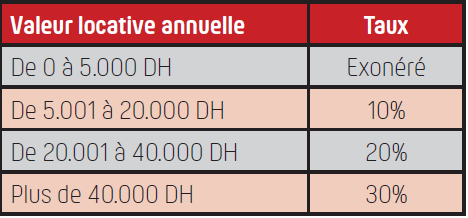

La taxe d'habitation. Exigible annuellement, la taxe d'habitation (TH) est établie par voie de rôle, au nom du propriétaire ou de l'usufruitier. Elle s'applique aux biens immobiliers occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire, ou mis gratuitement par lesdits propriétaires à la disposition de leur conjoint, ascendants ou descendants à titre d'habitation. La TH s'applique à l'intérieur des périmètres des communes urbaines et leurs zones périphériques.

La TH est assise sur la valeur locative (VL) du bien immobilier en question par voie de comparaison par la commission de recensement de l'Administration fiscale. Elle est fixée d'après la moyenne des loyers pratiqués pour les habitations similaires situées dans le même quartier.

Barème de la taxe d'habitation

N.B : La valeur locative est révisée tous les cinq ans par une augmentation de 2%.

La taxe des services communaux. Exigible annuellement, elle s'applique aux personnes soumises à la taxe professionnelle et à la taxe d'habitation, y compris les personnes bénéficiant d'exonération dans le cadre desdites taxes. Elle s'applique aux biens immobiliers et les constructions de toute nature.

L'assiette de la taxe : la base d'imposition est la même que celle des biens soumis à la taxe d'habitation et à la taxe professionnelle.

En ce qui concerne les biens non soumis à la taxe d'habitation, la taxe des services communaux s'applique sur le montant global des loyers lorsque lesdits biens sont donnés en location ou sur leur valeur locative lorsqu'ils sont mis gratuitement à la disposition de tiers. Laquelle valeur locative est déterminée par les services du cadastre.

Barème de la taxe des services communaux

Taux de 10.5% de la valeur locative pour les biens situés dans le périmètre des communes urbaines, des centres délimités, des stations estivales, hivernales et thermales.

Taux de 6,5% de la valeur locative pour les biens situés dans les zones périphériques des communes urbaines.

A noter que la nouvelle loi 07-20 entrée en vigeur depuis le 1er janvier 2021 a appliqué le taux de 6.5% à la valeur locative des biens hors ceux visés par le taux de 10.5% et qui se situent dans des zones couvertes par un plan d'aménagement.

Sanctions en cas de défaut de déclaration de la taxe d'habitation et de la taxe des services communaux

En plus des majorations auxquelles sont passibles les redevables qui ne respectent pas leurs obligations déclaratives en matière fiscale, d'autres sanctions sont prévues en matière de recouvrement de la taxe d'habitation.

En d'autres termes : Si vous procédez au paiement de la taxe d'habitation après la date de son exigibilité, vous êtes passibles aux sanctions suivantes :

• la pénalité de 10% ;

• la majoration de 5% pour le premier mois de retard ;

• la majoration de 0,50% par mois ou fraction de mois supplémentaire.

EN CAS DE CESSION

IMPORTANT : Clarification des modalités de détermination du profit foncier imposable en cas de cession de bien acquis par héritage. La Loi de Finance 2024 précise qu’à défaut de valeur vénale des biens, au jour du décès du défunt, inscrite sur l'inventaire dressé par les héritiers, la valeur d’acquisition à retenir est la valeur vénale des immeubles au jour du décès du défunt, qui est déclarée par le contribuable sans tenir compte de tout acte d’indivision ou autres actes établis après le décès du défunt.

Exemple de calcul :

Un appartement a été acquis par un contribuable en 1990 pour un montant de 200.000 DHS

(prix d'acquisition). En 2018, l'héritier a procédé à la cession à titre onéreux dudit appartement moyennant un prix de 700.000 DHS.

Il est supposé que la valeur vénale de l'appartement acquis par voie d'héritage, au jour du décès du défunt en 2002, est de 320.000 DHS (valeur supposée conforme à celle des postes similaires et par conséquent non susceptible de régularisation).

Calcul du profit imposable

Prix d'acquisition à considérer: la valeur vénale de l'appartement soit : 320.000 DHS

Actualisation du prix d'acquisition 320.000 x 1, 276 = 408.320,00 DHS

N.B : il est supposé que le cœfficient pour l'année 2018 par rapport à 2002 est de: 1,276

Frais d'acquisition de l'appartement actualisé (montant forfaitaire) :

408.320 X 15%= 61.248 DHS

TOTAL = 469.568 DHS

Profit taxable : 700 000 – 469.568= 230.440 DHS

Calcul de l'impôt

Montant des droits 230.440 x 20% = 46.088 DHS

Minimum à percevoir : 700 000 x 3% = 21 000 DHS

Montant de l'impôt à payer lors de la déclaration est de : 46.088 DHS

Une personne physique étrangère résidente ou non-résidente au Maroc, au même titre que les MRE et leurs compatriotes du Maroc, sont redevables de l'impôt sur le revenu exclusivement au Maroc lors de la cession d'un bien immobilier situé au Maroc.

En prenant l'exemple d'une personne physique française non-résidente au Maroc, l'éventuelle plus-value de cession ne sera pas prise en compte pour la détermination du taux effectif de l'Impôt sur le revenu des personnes physiques (IRPP) en France, que le bien ait été mis en location ou non.

Détermination de la plus-value nette imposable

La détermination de la taxe sur le profit immobilier (TPI) se fait sur la base du coût de cession minoré du coût d'acquisition, soit :

(Prix de cession + frais de cession) – (prix d'acquisition + frais d'acquisition équivalent à 15% forfaitaire non justifiés ou bien, plus que 15% si dûment justifié par factures) + dépenses d'investissement et intérêts payés en rémunération du prêt)

Chaque élément du coût d'acquisition fait l'objet d'une réévaluation annuelle, par application d'un coefficient fixé par arrêté du ministère des Finances en fonction de l'année où l'acquisition a été réalisée.

Le profit ainsi déterminé en cas de cession d'un terrain ou d'une construction, est soumis à l'impôt sur le revenu au taux de 20%, avec cependant une cotisation minimale de 3% sur le prix de cession.

Revente d'un bien, absence de profit et imposition

Toute cession est imposable (sauf cas particuliers, voir chapitre « Exonérations, déductions et abattements fiscaux »). Qu'elle dégage ou non un profit, une cession donne lieu à la perception d'un montant d'impôt minimum égal à 3% du prix de cession, lorsque le montant de l'impôt calculé au taux de 20% lui est inférieur.

En financement participatif, dans le cadre d'un contrat "Mourabaha" ou d'un contrat "IjaraMountahia bi-tamlik", le profit est déterminé par la différence entre:

Le prix de cession augmenté des frais d'acquisition, des dépenses d'investissements dument justifiées ainsi que des intérêts de prêts contractés pour l'achat du logement cédé ou bien la rémunération convenue d'avance dans le cadre d'un contrat "Mourabaha" ou le montant de la marge locative défini dans le cadre du contrat "IjaraMountahia bi-tamlik".

Étape de la déclaration de vente

La déclaration relative à la TPI doit être déposée par le cédant, auprès des services de l'Administration fiscale dépendant de votre bien, dans un délai de 30 jours suivant la date de cession. Le paiement de la TPI doit être effectué dans le même délai à la caisse du receveur de l'enregistrement dont dépend votre bien. Il faut joindre à cette déclaration toutes les pièces justifiant les dépenses d'investissement qui auraient été engagées. Par ailleurs, l'exonération en matière de profits fonciers ne dispense pas du dépôt de la déclaration de TPI.

A compter du 1er janvier 2023, institution d’un nouveau mode d’imposition et de contrôle de l’impôt préalable sur le revenu sur les profits fonciers (TPI). A noter cependant, que ce nouveau mode de calcul est entré en application qu'à partir du 1er juillet 2023.

Il s'agit d'accorder au contribuable avant de réaliser une opération de cession, la possibilité de valider auprès de l’administration fiscale, la souscription de sa déclaration des profits immobiliers et la conformité des éléments de détermination de la base imposable ainsi que les droits y afférents ou l’exonération, le cas échéant, à travers le dépôt d’une demande d’avis préalable. Si le contribuable souscrit sa déclaration en tenant compte des éléments retenus et communiqués par l’administration et acquitte l’impôt correspondant spontanément, il sera dispensé du contrôle en la matière;

En revanche, si le contribuable ne demande pas l’avis préalable précité ou il n’accepte pas les éléments retenus par l’administration suite audit avis, ledit contribuable sera tenu:

De souscrire sa déclaration des profits immobiliers et de verser l’impôt y afférent auprès du receveur de l’administration fiscale; et de verser à titre provisoire, la différence entre le montant dudit impôt et 5% du prix de cession, avec droit à restitution après engagement de la procédure de rectification.

Aussi, la Loi de Finance 2023 a amélioré le mode de détermination de la base imposable en cas de taxation d’office au titre de l’Impôt sur le Revenu concernant les profits fonciers (TPI) en précisant qu’elle est déterminée sur la base des informations et des données dont dispose l’administration fiscale. En l’absence desdites informations et données, la base d’imposition est égale au prix de cession diminué de 20%.

Demande d’avis préalable de l’administration en matière d’IR/PF

Cette demande doit être souscrite, par voie électronique selon un modèle établi par l’administration, dans les trente (30) jours suivant la date du compromis de vente. Il y a lieu de rappeler que les co-indivisaires propriétaires d’un bien immeuble sont soumis à l'IR/PF à raison des parts détenues par chacun d'eux dans l'indivision et que chaque co-indivisaire est tenu de souscrire sa propre déclaration des profits immobiliers et de verser en même temps l’impôt y afférent. A cet effet, chaque co-indivisaire peut demander à l’administration fiscale un avis préalable concernant les éléments de détermination du profit foncier net imposable correspondant à sa part dans l’indivision et le montant de l’impôt correspondant ou, le cas échéant, concernant le droit au bénéfice de l’exonération dudit impôt. Suite au dépôt de la demande d’avis préalable, l’administration communique au demandeur son avis valant attestation de liquidation de l’impôt ou d’exonération, dans un délai de soixante (60) jours suivant la date de la réception de la demande précitée. Cette attestation demeure valable pour une période de six (6) mois à partir de la date de la réponse de l’administration.

Exemples d’illustration

Exemple 1 : Contribuable ayant demandé l’avis préalable de l’administration fiscale en matière d’IR/PF

Un contribuable a conclu le 16 août 2023 un compromis de vente d’un appartement, acquis en 2020 et demande, à ce titre, l’avis préalable de l’administration fiscale en matière d’IR/PF.

Le contribuable en question souscrit par voie électronique, dans le délai de 30 jours suivant la date du compromis de vente, ladite demande accompagnée des pièces justificatives relatives à la détermination de l’impôt. Cette demande fait ressortir les éléments suivants :

- Prix de cession : 900 000 DH

- Prix d’acquisition augmenté des frais d’acquisition et réévalué : 700 000 DH

Détermination du profit imposable et de l’IR correspondant :

- Profit imposable : 900 000 - 700 000 = 200 000 DH

- IR : 200 000 x 20 % = 40 000 DH

- Cotisation minimale : 900 000 x 3 % = 27 000 DH

- Montant de l’IR/PF dû : 40 000 DH

Suite au dépôt de cette demande, l’administration a communiqué au demandeur sonavis valant attestation de liquidation de l’impôt, dans le délai de 60 jours suivant la date de la réception de la demande précitée. Cette réponse fait ressortir les éléments suivants :

- Prix de cession retenu par l’administration : 1 000 000 DH

- Prix d’acquisition augmenté des frais d’acquisition et réévalué : 700 000 DH

- Profit imposable retenu : 1 000 000 - 700 000 = 300 000 DH

- IR/PF : 300 000 x 20 % = 60 000 DH

- Cotisation minimale : 1 000 000 x 3 % = 30 000 DH

- Montant de l’IR/PF dû : 60 000 DH

Cas n°1 : Le contribuable souscrit sa déclaration et procède au paiement de l’impôt sur la base des éléments de l’attestation de liquidation précitée :

Dans ce cas, le contribuable, ayant souscrit sa déclaration et ayant procédé au paiement de l’impôt sur la base des éléments de l’attestation de liquidation précitée, sera dispensé du contrôle fiscal en matière d’IR/PF.

Cas n°2 : Le contribuable souscrit sa déclaration sans prendre en considération les éléments de l’attestation de liquidation précitée :

Dans ce cas, il est tenu de verser, à titre provisoire, auprès du receveur de l’administration fiscale la différence entre le montant de l’impôt déclaré et 5% du prixde cession, soit :

Montant de l’impôt déclaré : 40 000 DH

5% du prix de cession : 900 000 x 5%: 45 000 DH

Différence entre 5% du prix de cession et le montant de l’impôt déclaré :

45 000 – 40 000 = 5 000 DH

Total à verser : 40 000 + 5 000 = 45 000 DH

Il est à signaler que le versement du montant de 5% du prix de cession ne libère pas le contribuable qui peut faire l’objet de la procédure de rectification prévue en matière de profits fonciers.

Exemple 2 : Contribuable n’ayant pas demandé l’avis préalable de l’administration fiscale en matière d’IR/PF

Cas n°1 : L’impôt déclaré est inférieur à 5% du prix de cession

Un contribuable a cédé le 15 juillet 2023 un bien immeuble au prix de 2 000 000 DH. Le prix d’acquisition de ce bien, augmenté des frais d’acquisition et des dépenses d’investissement et réévalué selon le coefficient correspondant, est de 1 900 000 DH.

Cette opération de cession n’est pas exonérée de l’IR et le contribuable n’a pas demandé l’avis préalable de l’administration fiscale.

Calcul d’IR/PF :

Profit foncier imposable : 2 000 000 – 1 900 000 : 100 000 DH

Cotisation minimale : 2 000 000 x 3% : 60 000 DH

IR/PF calculé au taux de 20% : 100 000 x 20% = 20 000 DH

Ainsi, le montant de l’IR/PF dû est de 60 000 DH du fait que la cotisation minimale est la plus élevée.

Calcul de 5% du prix de cession :

2 000 000 x 5%: 100 000 DH

Montant de l’impôt à verser :

Montant de l'IR/PF déclaré : 60 000 DH

Différence entre 5% du prix de cession et le montant de l'IR/PF dû:

100 000 – 60 000 = 40 000 DH

Total à verser: 60 000 DH + 40 000 DH= 100 000 DH

Procédure de rectification ayant abouti à des droits complémentaires :

Suite à un contrôle effectué dans le cadre de la procédure prévue par l’administration qui a remis en cause le prix de cession déclaré dans l'acte. La procédure de contrôle a abouti à une rectification du prix de cession déclaré et accepté par le contribuable pour un montant de 2 500 000 DH.

Calcul des droits complémentaires :

Profit imposable suite à rectification : 2 500 000 – 1 900 000 = 600 000 DH

- IR/PF: 600 000 x 20 % = 120 000 DH

- CM calculée sur la base du prix de cession rectifié : 2 500 000 x 3% = 75 000 DH

- Le montant de l’IR/PF (l’IR/PF étant supérieur à la CM 120 000 DH

- Le montant de l’IR déclaré initialement 60 000 DH

- Le montant de l’IR complémentaire : 120 000 - 60 000 = 60 000 DH

- Le montant de la différence entre 5% du prix de cession

et le montant de l’IR/PF dû : 40 000 DH

- Le montant de l’IR complémentaire à verser : 60 000 - 40 000 = 20 000 DH

Procédure de rectification ayant abouti à une restitution :

Supposons que, pour le même cas d’illustration, l’administration ait procédé à la rectification des dépenses d’investissement déclarées.

Profit imposable suite à cette rectification est de 400 000 DH au lieu de 100 000 DH

Calcul des droits correspondants :

IR calculé : 400 000 x 20 % = 80 000 DH

Montant de la CM : 2 000 000 x 3% = 60 000 DH

- Le montant de l’IR/PF dû (l’IR/PF étant supérieur à la CM) : 80 000 DH

- Le montant de l’IR/PF déclaré initialement 60 000 DH

- Le montant de l’IR/PF complémentaire : 80 000 - 60 000 = 20 000 DH

- Le montant de la différence entre 5% du prix de cession

et le montant de l’IR/PF dû : 40 000 DH

Dans ce cas, le montant versé à titre provisoire (la différence entre le montant de l’impôt déclaré et 5% du prix de cession) est supérieur au montant de l’IR/PF complémentaire dû.

Le reliquat du montant versé à titre provisoire, après déduction du montant de l’impôt complémentaire dû, est restitué d’office au contribuable concerné, soit :

Le montant à restituer : 40 000 – 20 000 = 20 000 DH

Cas n°2 : L’impôt déclaré est supérieur à 5% du prix de cession

Un contribuable a cédé le 15 octobre 2023 un bien immeuble au prix de 2 200 000 DH. Le prix d’acquisition de ce bien, augmenté des frais d’acquisition et réévalué, selon le coefficient correspondant, est de 1 400 000 DH. Cette opération de cession n’est pas exonérée de l’IR et le contribuable n’a pas demandé l’avis préalable de l’administration fiscale.

Lors de la souscription de la déclaration, le contribuable concerné devra verser l’IR/PF comme suit :

Profit foncier imposable : 2 200 000 – 1 400 000 : 800 000 DH

Cotisation minimale : 2 200 000 x 3% : 66 000 DH

IR/PF calculé au taux de 20% : 800 000 DH x 20% = 160 000 DH

IR/PF dû : (IR/PF calculé au taux de 20% est supérieur à la CM) : 160 000 DH

5% du prix de cession : 2 200 000 x 5% : 110 000 DH

Vu que le montant de l’IR/PF dû (160 000 DH) est supérieur à 5% du prix de cession (110 000 DH), le montant de l’impôt à verser, dans ce cas, est de 160 000 DH.

Cas de déclaration de TPI hors délai

Si le cédant ne fait pas la déclaration dans le délai imparti de 30 jours, il s'expose à une majoration et pénalités cumulées égales à 30,5% du principal le premier mois, et 0,5% pour chaque mois de retard.

Pièces à fournir pour la TPI en vue de l'exonération fiscale et pour justifier de l'habitation principale pendant cinq ans

La déclaration de la TPI doit être accompagnée des pièces suivantes pour être exonérée :

Copie du contrat de cession ; copie du contrat d'acquisition ; autorisation de construire et permis d'habiter en cas de construction ; copie de la carte d'identité ; contrat d'abonnement à la régie de distribution d'eau et d'électricité des deux dernières années ; avis d'imposition à la taxe urbaine de chaque année de possession du bien ; certificat de résidence et attestation administrative justifiant de l'habitation principale au-delà de six ans (ou quatre ans si logement social) pour l'exonération ; ou bien pour bénéficier du statut "d'habitation principale" pour le calcul par l'Administration de la taxe urbaine et taxe des services communaux.

Application de taux spécifiques aux profits de cession de terrains urbains non bâtis (première cession de terrains urbains non bâtis inclus et cession de terrains urbains non bâtis)

- Taux applicable à la première cession de terrains non bâtis inclus dans le périmètre urbain :

Dans le cadre de la réforme de l’IR/profit foncier, la LF 2023 a unifié le taux de l’IR auquel sont soumis les profits fonciers, et ce, en appliquant le taux de l'impôt est 20% libératoire, au lieu de 30%, aux profits réalisés à l’occasion de la première cession d’immeubles non bâtis inclus dans le périmètre urbain.

Après cette première opération, les cessions ultérieures et qui ont porté sur le même bien sont soumises à un taux de d'imposition de 20% également. Pour justifier qu’il ne s’agit pas d’une première cession, il y a lieu de se référer, entre autre, à l’origine de la propriété cédée (acte de la première cession où figure la date de cession et d’acquisition). Cette disposition s’applique à la première cession de terrains non bâtis inclus dans le périmètre urbain. A noter que la cession à titre gratuit (donation) n’est pas considérée comme une première cession.

A noter que les profits réalisés ou constatés à l’occasion de la cession de biens immeubles autres que ceux visés ci-dessus, notamment les immeubles bâtis ou terrains agricoles ainsi que de la cession des actions et parts des sociétés immobilières transparentes ou des sociétés à prépondérance immobilière est soumis au taux de 20%.

EN CAS DE MISE EN LOCATION

Si vous disposez d'une habitation au Maroc que vous louez, vous êtes soumis à l'Impôt sur le Revenu au titre des revenus fonciers (locatifs). Depuis le 1er janvier 2023, à noter la mise en œuvre progressive du principe de l'imposition du Revenu Global des personnes physiques, avec obligation de dépôt de la déclaration annuelle du Revenu Global pour certains revenus avec modification du régime en vigeur à partir de cette date. Dans le cadre de la mise en oeuvre des objectifs de la loi-cadre portant réforme fiscale notamment celui visant l’application progressive du principe de l’imposition du revenu global des personnes physiques, la LF 2023 a réinstauré l’imposition des revenus fonciers dans le cadre du revenu global des personnes physiques, en introduisant les modifications suivantes :

- la conservation du mode de recouvrement actuel par voie de retenue à la source (RAS) applicable sur le montant brut des revenus fonciers, en précisant que les taux de cette RAS sont non libératoires ;

- l’abrogation de l’option pour le paiement spontané ;

- la réinstauration de l’obligation de dépôt de la déclaration du revenu global pour les titulaires des revenus fonciers ;

- la réinstauration de l’abattement de 40% au titre des revenus provenant de la location des immeubles bâtis et non bâtis et des constructions de toute nature, à l’exclusion des revenus provenant de la location des propriétés agricoles et ce, pour la détermination du revenu foncier net imposable lors du dépôt de la déclaration du revenu global ;

- l’imputation de la RAS sur le montant de l’IR global avec droit à restitution.

Pour les locations en faveur des personnes physiques (particuliers): réinstauration de l'abattement de 40% au titre des revenus locatifs perçus par le bailleur dans le cadre de sa déclaration du Revenu Global. A noter, que si le Revenu Global n'est constitué que de revenus locatifs dont la valeur n'excède pas 30.000 DH par an, ils seront éxonérés d'impots.

Pour les locations en faveur des personnes morales (sociétés) ou des personnes physiques sous le RNR/RNS: conservation du mode de retenue à la source avec suppression du Droit d'option du paiement spontanné. Par conséquent les locataires personnes morales ou personnes physiques sous le RNR/RNS effectuent une retenue à la source sur loyers aux bailleurs personnes physiques selon le barême suivant:

Tranches du revenu foncier (locatif) Taux

De 0 à moins de 120.000 DH 10%

120.000 DH et plus 15%

Exemple d’illustration :

Un contribuable a conclu deux contrats de location, avec deux professionnels soumis au régime du RNR. Le montant annuel du revenu foncier brut imposable de chaque appartement est de 28 000 DH.

Ces professionnels sont dispensés de l’obligation de la retenue à la source du fait que le montant du revenu foncier annuel brut imposable qu’ils ont versé au propriétaire ne dépasse pas 30 000 DH chacun.

Toutefois, ledit propriétaire est tenu de souscrire sa déclaration annuelle du revenu global avant le 1er mars de chaque année et de verser spontanément, dans le même délai, le montant de l’IR correspondant calculé comme suit :

- Montant brut annuel imposable des revenus fonciers : 28 000 x 2 = 56 000 DH

- Abattement au titre des revenus fonciers : 56 000 x 40% = 22 400 DH

- Montant du revenu foncier net imposable : 56 000 – 22 400 = 33 600 DH

- Impôt à payer : (33 600 x 10%) – 3 000 = 360 DH

Aussi, il faut déposer électroniquement entre le 1er janvier et le 28 février de chaque année, votre déclaration au titre des revenus fonciers provenant de la location de votre bien, perçus au cours de l'année écoulée. Cette obligation concerne également les titulaires de revenus fonciers dont le montant annuel net imposable n’excède pas 30 000 dirhams et bénéficiant de l’exonération de l’IR dans le cadre de l’imposition selon le barème progressif. Le défaut de déclaration expose à des majorations : 5% si elle est effectuée avec 30 jours de retard, 15% si le dépôt intervient après 30 jours et 20% dans le cas d’une imposition d’office pour défaut de dépôt de déclaration, de déclaration incomplète ou insuffisante.

Pour la durée des baux, elle peut être de 3, 6 ou 9 ans avec ou sans tacite reconduction. Quant à l'augmentation des loyers, le législateur a prévu une augmentation légale de 8 à 10% à appliquer par le bailleur chaque 3 ans.

Non encaissement de loyers échus: nouvelle disposition fiscale depuis le 1er janvier 2020

Le Code général des impôts 2020 offre une disposition nouvelle, à savoir, pour le bailleur/contribuable de ne pas payer limpôt sur les loyers échus et non encaissés.A noter que l'administration fiscale peut dans le cadre du contrôle des déclarations, vérifier la sincérité ou la véracité du loyer non encaissé. A cet effet, le contribuable qui n'a pu encaisser les revenus en question, doit être en mesure de justifier par tout moyen de preuve dont il dispose, les diligences à caractère administratif ou judiciaire effectuées en vue d'encaisser les loyers échus et justifier que ces démarches sont restées infructueuses.

La loi n° 67-12 régissant les rapports contractuels entre les bailleurs et les preneurs des locaux à usage d'habitation ou à usage professionnel prévoit qu'en cas de défaut de paiement du loyer et des frais rattachés exigibles, le bailleur peut saisir le président du tribunal de première instance, pour obtenir l'autorisation d'adresser une mise en demeure de paiement du loyer. Cette démarche constitue entre autres une preuve de non encaissement des loyers en question.

Location des locaux professionnels non équipés

Clarification de l’imposition à la TVA des locations de biens non équipés à usage professionnel. La Loi de Finances 2024 a prévu l’imposition obligatoire des locations de biens non équipés à usage professionnel. Auparavant, lesdites locations étaient soumises à la TVA, sur option formelle. Ainsi, seront obligatoirement imposables les locations portant sur les locaux non équipés à usage professionnel acquis ou construits avec bénéfice du droit à déduction ou de l’exonération de la TVA

Déductibilité des intérêts d'emprunt

Il n'est pas possible de déduire de la base imposable servant à déterminer le profit foncier sur revenus locatifs, les intérêts d'un emprunt contracté pour financer le bien mis en location, ni de déduire son amortissement.

Le revenu foncier net imposable ainsi calculé est soumis à l'impôt sur le revenu au taux du barème progressif en vigueur. Ce barème est susceptible de modifications à chaque nouvelle Loi de Finances promulguée annuellement.

EXONÉRATIONS, DÉDUCTIONS ET ABATTEMENTS FISCAUX

Profit foncier

- Depuis le 1er janvier 2014, les revenus provenant de la location de constructions nouvelles et addition de constructions ne sont plus exonérés de l'Impôt sur le Revenu (IR) pendant les trois années qui suivent celles de leur achèvement. Les dispositions relatives à l'abrogation de l'exonération triennale s'appliquent donc aux revenus fonciers acquis à compter du 1er janvier 2014.

- En vue d’améliorer le dispositif des avantages fiscaux liés à l’habitation principale, la LF 2023 a institué les mesures suivantes : Réduction de six (6) à cinq (5) ans de la période durant laquelle l’affectation à titre d’habitation principale doit être observée pour bénéficier de l’exonération de l’IR au titre des profits fonciers ; clarification de la notion d’habitation principale avec précision des situations pour lesquelles on peut considérer qu’il s’agit d’habitation principale, et ce, pour éviter les interprétations et les litiges devant les tribunaux.

Rappel: Est considérée comme habitation principale, tant qu’elle n’a pas été louée ou affectée à un usage professionnel:

- L’unique logement dont dispose la personne concernée ;

- Le logement choisi et communiqué à l'Administration par la personne concernée à titre d’habitation principale sur la base de sa demande, si elle dispose de plusieurs habitations ;

- Le logement que les Marocains résidants à l’étranger conservent au titre de leur habitation au Maroc ou celui occupé à titre gratuit par leur conjoint, leurs ascendants ou descendants en ligne directe au premier degré.

La personne concernée ne peut en aucun cas bénéficier de cette exonération plus d’une seule fois pendant les cinq (5) années précitées.

A noter que depuis le 1er janvier 2019, les contribuables qui réalisent des opérations de cession d'un bien immobilier à usage d'habitation principale, dont le prix de cession excède quatre millions (4.000.000) de DH, sont tenus d’acquitter un minimum d’imposition de 3 % au titre de la fraction du prix de cession supérieure au dit montant.

- Une période de douze (12) mois maximum à compter de la vacance du logement occupée à titre de résidence principale est accordée au contribuable pour réaliser l'opération de cession du bien et inscrit en tant que tel au niveau de la Taxe d'habitation, et ainsi, continuer à bénéficier de l'exonération après cession.

(Important : en cas de mise en location du bien durant ces 5 ans, l'exonération n'est pas applicable).

La LF 2023 prévoit que les personnes sont tenues de verser, à titre provisoire, auprès du receveur de l’administration fiscale la différence entre le montant de l’impôt déclaré et 5% du prix de cession. Sont exonérées du versement de ladite différence les personnes qui réalisent les opérations suivantes :

- les cessions d'immeubles dont la valeur totale n'excède pas cent quarante mille (140.000) dirhams ;

- la cession d'immeuble ou partie d'immeuble destiné à l'habitation principale depuis au moins cinq (5) ans au jour de ladite cession ;

- les cessions de droits indivis d'immeubles agricoles, situés à l'extérieur des périmètres urbains entre cohéritiers ;

- les cessions à titre gratuit effectuées entre ascendants et descendants, entre époux, frères et soeurs ; effectuées entre la personne assurant la Kafala dans le cadre d'une ordonnance du juge des tutelles et l'enfant pris en charge ; portant sur les biens revenant aux associations reconnues d'utilité publique et inscrits au nom des personnes physiques. Les opérations d’apport de biens immeubles et/ou des droits réels immobiliers à l’actif d’une société ou d’un OPCI.

QUESTIONS PRATIQUES RELATIVES A CETTE DISPOSITION FISCALE DEPUIS LE 1er JANVIER 2020

Impôts/Vente habitation principale: le plafond de 4.000.000 de DH doit-il être appliqué par référence au prix de vente de la partie cédée ou par rapport au prix total du bien ?

Pour le bénéfice de l'exonération fiscale prévue par le Code général des impôts (CGI) le prix de cession du bien ou partie du bien occupé à titre d'habitation principale ne doit pas dépasser quatre millions de dirhams.

L'exonération est accordée par référence au prix de cession de l'immeuble, et non par référence à la quote-part dans l'indivision de la personne concernée.

Impôts/Vente habitation principale entre co-indivisaires: quel traitement fiscal?

Dans le cas d'une cession portant sur un bien appartenant à par exemple trois co-indivisaires et au cas où ces derniers choisissent tous de s'engager à réinvestir le montant de cession dans l'acquisition d'une nouvelle habitation principale, quel traitement sera réservé à cette opération si un seul des 3 co-indivisaires respecte les conditions d'exonérations et réinvesti toute sa part dans l'acquisition d'une habitation principale ?

Conformément aux dispositions du CGI, le bénéfice de cette exonération est tributaire du réinvestissement total du prix de cession dans l'acquisition d'un immeuble destiné à l'habitation principale. Par conséquent ce co-indivisaire ne pourra pas prétendre au bénéfice de l'exonération en question dans la mesure où le réinvestissement du prix de cession n'est effectué que partiellement.

De manière générale, il faut préciser que le réinvestissement total du prix est une règle fiscale édictée comme telle sans dérogation expresse. Par conséquent, tous les cas où cette règle n'est pas respectée, ne sont pas éligibles à l'exonération susvisée.

Est-il possible d'investir dans un terrain à construire, destiné à une habitation principale ?

Selon les propres termes de la loi, l'acquisition doit porter sur un bien destiné à l'habitation principale. Par conséquent, le terrain n'étant pas selon sa nature, un bien destiné à l'habitation principale, n'est pas éligible à l'exonération en question.

- Exonération d'impôt sur le profit réalisé, également accordée au contribuable ayant cédé un immeuble ou partie d'immeuble acquis par voie de « IjaraMountahiaBitamlik » (voir chapitre "Finance participative") et occupé à titre d'habitation principale pendant 5 ans. La période d'occupation dudit bien par le contribuable, en tant que locataire, est prise en compte pour le calcul de la période précitée pour le bénéfice de l'exonération susvisée.

- Exonération d'impôt sur le profit réalisé par toute personne qui effectue dans l'année civile, une ou des cessions de biens immobiliers ou de terrains dont la valeur totale n'excède pas 140.000 DH.

- Exonération d'impôt sur le profit réalisé sur la cession de droits indivis de terrains agricoles hors du périmètre urbain, entre cohéritiers.

- Exonération d'impôt sur les cessions à titre gratuit portant sur les biens cédés entre ascendants et descendants, entre époux, frères et sœurs. Le droit d'enregistrement, à taux réduit toutefois (1,5%), reste exigible.

- Exonération d'impôt sur le profit réalisé sur la cession d'un terrain détenu pendant six ans au moins et sur lequel est édifié une construction à usage d'habitation principale dans la limite de 5 fois la superficie couverte.

- Exonération d'impôt sur le profit réalisé en cas de cession pour conjoint ou les successeurs directs qui continuent d'habiter le bien après le décès de son propriétaire.

- Exonération d'impôt sur le profit réalisé en cas de cession pour le propriétaire dont le droit de propriété sur son habitation principale consiste en actions ou parts nominatives dans une société immobilière transparente.

- Exonération d'impôt sur le profit réalisé en cas de cession pour les Marocains résidant à l'étranger pour leur habitation principale au Maroc. (Important : Même si les MRE habitent la majorité de leur temps à l'Étranger, l'acquisition d'une première résidence au Maroc est considérée par le fisc marocain comme une résidence principale. En cas d'achat d'une/plusieurs résidences par la suite au Maroc, ces dernières seront considérées fiscalement comme résidences secondaires et ne bénéficient pas de l'exonération).

- Exonération pour "livraison à soi-même de construction" d'un bien à usage d'habitation principale dont la superficie couverte n'excède pas 300 m2 est exonéré de la Contribution Sociale de Solidarité.

En revanche, lorsque la superficie construite est supérieure à 300 m2, la contribution Sociale de Solidarité est applicable sur la totalité de la superficie couverte construite. Il y a lieu de souligner que les constructions édifiées occasionnellement, dont la superficie couverte n'excède pas 300 m2 et destinées à la vente ou à la location ne sont pas concernées pour le paiement de la Contribution Sociale de Solidarité sur les livraisons à soi-même de construction.

- Exonération de T.V.A pour "livraison à soi-même de construction" d'un bien à usage d'habitation principale dont la superficie couverte n'excède pas 300 m2, à condition de l'occuper pendant quatre ans consécutives à compter de la date du permis d'habiter.

- En cas de revente, le fisc accorde un forfait de 15% sur le prix d'achat pour les frais d'acquisition (frais d'enregistrement, conservation foncière,…). Si le cédant a supporté des frais dont le montant est supérieur à 15%, il peut les inclure s'il peut les justifier par facture dûment établie. À ce titre, les dépenses d'investissement pratiquées sur le bien, qu'il s'agisse de rénovation, agrandissement, construction/démolition peuvent être inclues. Exclure les frais d'embellissement ou de réparation : peinture, décoration, moquette…

Pour les terrains, ce sont toutes les dépenses qui se rapportent aux équipements : frais de morcellement, défrichement, plantation, viabilisation…

- Déduction des intérêts d'emprunt en cas de revente, lorsqu'il s'agit de prêts accordés par des établissements bancaires ou financiers. Le Code général des impôts prévoit la déductibilité totale du montant des intérêts d'un crédit habitat, dans la limite de 10% du revenu global imposable au contribuable seul ou co-indivisaire, ayant contracté un prêt pour l'acquisition de son habitation principale ou de sa construction. Ce remboursement se fait par la restitution de l'IR (Impôt sur le revenu). Le contribuable a le choix entre deux options: passer par son employeur afin que ce dernier s'occupe des formalités et répercute cette restitution de l'IR sur le salaire mensuel, ou s'adresser directement à l'administration fiscale chaque année pour la restitution. La Direction générale des impôts a entrepris de simplifier la procédure, notamment en la dématérialisation. Concrètement, cette dématérialisation est assurée au moyen d'une prise en charge intégrale de la demande au niveau du guichet de la banque de l'intéressé, avec des échanges automatiques DGI-Banque, du dépôt de la demande jusqu'à la liquidation et l'ordonnancement.

- Déduction dans la limite de 10% du revenu global imposable, du montant de la rémunération convenue d'avance entre les contribuables et les établissements de crédit ou assimilés dans la cadre d'un contrat "Mourabaha" (IMB) ; ou le montant de la "marge locative" défini du contrat "IjaraMountahiaBitamlik", payé par les contribuables aux établissements de crédit ou assimilés.

Si le contribuable n'affecte pas le logement, acquis dans le cadre IMB à son habitation principale durant la période de location, sa situation fiscale sera régularisée.

- Déduction des frais de cession, des frais d'annonces publicitaires, de courtage (agence immobilière), d'actes et d'indemnités d'éviction le cas échéant, si elles sont justifiées par un acte légalisé et enregistré.

Taxe d'habitation (TH)

- Exonération totale de la taxe d'habitation pour les personnes au titre de leur habitation principale pendant les cinq années qui suivent celle de son achèvement. Autrement dit, le délai commence à courir à compter de la date de délivrance du permis d'habiter (se renseigner auprès du promoteur).

- Application d'un abattement de 75% de la valeur locative servant de base pour le calcul de la taxe d'habitation concernant l'habitation principale occupée par le propriétaire ou usufruitier, le conjoint, les ascendants et descendants. Les MRE bénéficient également de cette disposition lorsque le bien est conservé à titre d'habitation principale au Maroc ou occupé à titre gratuit par le conjoint, les ascendants et descendants.

Taxe des services communaux (TSC)

- Application d'un abattement de 75% de la valeur locative servant de base à son calcul, au titre de l'habitation principale.

Important :

En matière de TSC, vous êtes soumis aux mêmes obligations prévues pour la TH, en cas d'achèvement des travaux de construction ou de changement d'affectation du bien ou de propriété. En conséquence et dans ce cas de figure, au titre de cette taxe, vous ne pouvez bénéficier de l'exonération de cinq ans prévue en matière de TH.

Taxe sur les terrains non bâtis (TTNB)

Elle s'applique à la superficie non bâtie qui dépasse de cinq fois la superficie couverte par l'ensemble des constructions. Sont exclus de l'application de cette taxe les terrains non bâtis réservés à une exploitation agricole ou professionnelle. La taxe sur les TNB est établie au nom du (ou des) propriétaire(s). À défaut de propriétaire connu, la taxe est instituée au nom de l'usufruitier.

Son mode de calcul est le suivant : La taxe sur les TNB est instituée au titre de l'année entière, et cela compte tenue de l'état dans lequel se trouvent ces terrains au premier janvier de l'année d'imposition. Elle s'applique dans la limite des taux minimum et maximum comme suit:

Zone immeubles : de 4 à 20 DH/m2.

Zone villas, zone habitat individuel et autres zones : de 2 à 12 DH/ m2.

L'assujetti doit déclarer et s'acquitter spontanément du montant de la taxe avant le premier mars de chaque année. Dans le cas contraire, une pénalité de 10% et une majoration de 5% pour le premier mois de retard et de 0,50% par mois ou fraction de mois supplémentaire est applicable au montant. Le redevable doit, en cas de changement du propriétaire, établir une déclaration, de destination ou de cession du terrain, et ce dans un délai de 45 jours à compter de la date où a eu lieu l'un des changements précités.

Sont exonérés temporairement de la taxe sur les terrains urbains non bâtis : les terrains situés dans les zones non desservies par les réseaux de distribution d'eau et d'électricité ; les terrains situés dans les zones frappées d'interdiction de construire ; les terrains soumis à la taxe d'édilité et exploités par les entreprises en activité ; les terrains acquis depuis moins de 3 ans. Lorsqu'un terrain a été construit, la taxe n'est plus due à partir du 1er janvier de l'année qui suit celle de la délivrance du permis de construire.

CONTRIBUTION SOCIALE DE SOLIDARITÉ (CSS) SUR LES BÉNÉFICES ET LES REVENUS

La Loi de Finance pour l'année 2021 institue une contribution sociale de solidarité (CSS) sur les bénéfices et les revenus, à verser au titre de l'année 2021. Cette contribution s'applique aux personnes morales et physiques. Nous allons nous attacher à ne traiter dans cette seconde catégorie que les personnes titulaires de revenus fonciers. Pour les personnes physiques, la contribution est calculée sur le revenu global annuel de source marocaine net d'impôts, constitué des revenus acquis, lorsque le montant dudit revenu est égal ou supérieur à 240 000 dirhams. Cette contribution est calculée selon le taux de 1,50%. Pour les revenus fonciers, la contribution s'applique sur le montant brut du revenu acquis, diminué du montant de l'IR exigible.

Obligations déclaratives

Les personnes physiques titulaires de revenus professionnels, agricoles et/ou fonciers doivent souscrire une déclaration, par procédé électronique, sur un imprimé-modèle établi par l'administration fiscale, précisant le montant du ou des revenu(s) net d'impôt visé à l'article 268 du CGI et le montant de la contribution y afférent, avant le 1er juin de l'année 2021.

Cas de revenus fonciers

Exemple d'un contribuable qui dispose de plusieurs revenus fonciers bruts imposables provenant de la location des biens immeubles suivants :

- un magasin à une société « X » pour un montant annuel de 180.000 DH ;

- un appartement à une société « Y » pour un montant annuel de 80.000 DH ;

- un magasin à une société « Z » pour un montant annuel de 120.000 DH.

Montant total des revenus fonciers imposables : 180.000 + 80.000 + 120.000= 380.000 DH

Montant de l'IR retenu à la source : (180.000 x 15%) + (80.000 x 10%) + (120.000 x 15%)= 53.000 DH

Calcul de l'impôt dû suite au dépôt de la déclaration annuelle des revenus fonciers : 380.000 x 15% = 57.000 DH

Reliquat de l'IR versé en guise de régularisation : 57.000 – 53.000 = 4.000 DH Base de calcul de la contribution

Revenus fonciers nets d'impôt : 380.000 – (53.000 +4.000) = 323.000 DH

Montant de la contribution 323.000 x 1,5 % = 4.845 DH

Le contribuable concerné doit souscrire, par procédé électronique, à la déclaration de la contribution sur un imprimé-modèle établi par l'administration fiscale, en précisant le montant du revenu foncier net d'impôt et verser le montant de la contribution y afférent, avant le 1er juin de l'année 2021.Au niveau de la durée d'application, à noter que la CSS sur les bénéfices et les revenus s'applique au titre de l'année 2021.

La CSS sur les livraisons à soi-même de construction d'habitation personnelle

Elle s'applique entre autres, aux :

- Personnes physiques qui édifient pour leur compte des constructions à usage d'habitation personnelle de plus de 300 m2 couvert; (Taxation : exonéré pour moins de 300 m2 ; 60 DH/m2 entre 301 et 400 m2 ; 100 DH/m2 entre 401 et 500 m2 ; 150 DH m2 au-delà de 500 m2) ;

- Sociétés civiles immobilières constituées par les membres d'une même famille pour la construction d'une unité de logement destinée à leur habitation personnelle ;

- Coopératives d'habitation constituées et fonctionnant conformément à la législation en vigueur qui construisent des unités de logement à usage d'habitation personnelle pour leurs adhérents ;

- Associations constituées et fonctionnant conformément à la législation en vigueur dont l'objet est la construction d'unités de logement pour l'habitation personnelle de leurs membres.

Habitations éligibles

Par habitation personnelle, il faut entendre le logement construit à usage:

• d'habitation principale ;

• d'habitation secondaire ;

• d'habitation des ascendants et/ ou descendants ;

• de location de murs nus à usage d'habitation y compris les locaux commerciaux rattachés aux logements à usage d'habitation.

Il y a lieu de préciser que lorsqu'une personne se livre à des actes répétitifs de construction dans le but d'affecter les logements construits soit à la vente soit à la location, dans ce cas il s'agit d'une activité de promotion immobilière, soumise à la TVA dans les conditions de droit commun.

• Obligations de déclaratives

Les personnes éligibles à ladite contribution, sont tenues de déposer, auprès du receveur de l'administration fiscale du lieu de la construction de l'habitation objet de la contribution, une déclaration établie sur ou d'après un imprimé modèle établi par l'administration fiscale précisant la superficie couverte en mètres carrés ainsi que le montant de la contribution y afférente, accompagnée du permis d'habiter et de l'autorisation de construire ou de tout autre document en tenant lieu indiquant la superficie couverte construite en mètres carrés. La déclaration susvisée doit être déposée dans le délai de quatre-vingt-dix (90) jours suivant la date de délivrance du permis d'habiter par l'autorité compétente. Il est précisé que les personnes qui sont exonérées de cette contribution ne sont pas tenues de déposer cette déclaration.

A noter qu'une nouvelle mesure prévue par la loi de finances 2019 cible les personnes physiques ou morales, soumises à la contribution sociale de solidarité sur les livraisons à soi-même de construction d'habitation personnelle. Le dernier délai pour déposer cette première déclaration expire avant le 1er mars. La démarche doit être effectuée depuis l'année du début des travaux jusqu'à l'obtention du permis d'habiter. L'obligation de déclaration concerne uniquement les chantiers ayant obtenu le permis de construire depuis le 1er janvier 2019. Les habitations dont la superficie n'excède pas 300 m2 sont exonérées de l'obligation déclarative. Le document peut être téléchargé à partir du portail www.tax.gov.ma et déposé par voie électronique. Il doit être accompagné des factures avec leurs références exactes ou les états comptables dans le cas où la construction serait réalisée dans le cadre d'un marché clé en main, le nom et prénom ou la raison sociale du fournisseur, l'identifiant fiscal, l'ICE, le montant hors taxes. La déclaration doit également préciser le montant de la taxe mentionnée sur la facture, le mode et les références du paiement.

Pour les premières déclarations, les contribuables doivent fournir une attestation délivrée par un architecte sur le coût des travaux ou une copie du contrat du marché clé en main.

• Obligations de versement

Le montant de la CSS sur les livraisons à soi-même de construction d'habitation personnelle doit être versé spontanément auprès du receveur de l'Administration fiscale du lieu de la construction de l'habitation, en même temps que le dépôt de la déclaration susvisée.

OBLIGATIONS DÉCLARATIVES DIVERSES

Déclaration d'achèvement des travaux de constructions

A souscrire au plus tard le 31 janvier de l'année suivant celle de l'achèvement des travaux, si vous avez procédé à des constructions nouvelles ou des additions de constructions.

Déclaration de changement de propriété ou d'affection d'un bien

A souscrire au plus tard le 31 janvier de l'année suivant celle du changement, si vous avez procédé au changement d'affectation du bien ou de propriété.

Déclaration de vacance

Si vous êtes propriétaire ou usufruitier d'un bien soumis à la taxe d'habitation et qui est vacant pour cause de gros travaux ou bien destiné à la location ou à la vente, vous devez souscrire pour le bien en question, une déclaration de vacance au cours du mois de janvier de l'année suivant celle de la vacance. Cette déclaration qui vaut demande de décharge de la taxe d'habitation, doit comporter la consistance du bien vacant, ainsi que la période et le motif de vacance, justifiés par tout moyen de preuve.

REDRESSEMENT FISCAL : LES VOIES DE RECOURS POUR LE CONTESTER

Des redressements fiscaux qui portent sur la taxe sur les profits immobiliers (TPI) pour les vendeurs, et sur les droits d'enregistrement pour les acquéreurs, sont assez courant. Le Service des impôts estime, dans la majorité des cas, qu'une partie du prix de la transaction a été occultée. Ceci est parfois vrai, mais il arrive également que le prix de la transaction ait été totalement déclaré et que le redressement soit perçu comme injuste et injustifié.

Quels sont les voies de recours pour le contester ?

Le fisc doit envoyer une 1ère notification de redressement au vendeur dans un délai de 90 jours à compter de la date de versement de la TPI. Pour l'acheteur, en revanche, à compter la date d'enregistrement de l'acte, un délai de 4 ans est accordé à l'administration pour réclamer des droits d'enregistrements supplémentaires. Passé ces délais, toute notification de redressement est considérée comme nulle.

- Eléments de notification fiscale

Elle doit comprendre les motifs et la nature du redressement ; elle doit inclure la nouvelle base devant servir d'assiette fiscale ; elle doit préciser le montant des droits complémentaires qui en résultent et le délai de règlement y afférent.

- Causes de redressement fiscal

Insuffisance de déclaration ; dissimulation du prix ; superficie déclarée incorrecte...

Dans la majeure partie des cas, le redressement s'explique par la non-conformité du prix déclaré par rapport à la valeur vénale fixée par le fisc. En effet, la Direction des impôts dispose d'une matrice des prix à l'échelle nationale à laquelle elle se réfère, et qui est détaillée par quartiers et par standings. Elle est actualisée régulièrement en fonction du prix des transactions passées et présentes.

- Les voies de recours du contribuable : procédure à suivre

Le contribuable dispose de 30 jours à compter de la date de réception de la notification, soit pour payer le complément d'impôt réclamé par le fisc, relativement aux droits d'enregistrement ou à la TPI, soit pour contester ce redressement. En cas de contestation, il doit adresser une lettre à l'inspecteur des impôts incluant les vices de fond soulevés, c'est-à-dire l'ensemble des éléments et motifs de contestation (permis d'habiter, état général de l'immeuble et du bien en particulier, preuve de prix vente comparable effectuée pour un bien similaire,…). L'inspection des impôts dispose alors d'un délai de 60 jours pour se prononcer. En cas de refus des arguments avancés par le contribuable, le fisc doit envoyer une 2e lettre de notification expliquant les motifs du rejet et rappelant la base d'imposition.

Si le contribuable accepte de payer, il doit le faire dans un délai de 30 jours.

S'il s'estime toujours lésé, il peut saisir la commission locale de taxation, et ce, au plus tard 30 jours après réception de la 2e lettre de notification. Cette commission dispose d'un délai de 4 mois pour étudier le dossier et statuer sur l'affaire.

Les décisions de la commission locale de taxation peuvent être contestées auprès de la commission nationale du recours fiscale (CNRF), soit par le contribuable, soit par l'Administration fiscale dans un délai de 60 jours maximum suivant la date de notification de la décision de la commission locale. A défaut, les décisions de la cette dernière sont appliquées.

Cela dit, si les commissions saisies donnent raison à l'Administration fiscale, le contribuable est tenu de s'acquitter, en plus de la somme réclamée par le fisc, des pénalités et des frais de retard. Ils correspondent à 30% de l'impôt complémentaire à payer, en plus de 6% annuellement à raison de 0,5% par mois de retard depuis la réception de la 1ère notification de redressement.

Par ailleurs, la négociation demeure possible avec le fisc et à tout moment de la procédure pour trouver un arrangement qui, soit dit en passant, est bien mieux qu'un bon procès…

LE RÉFÉRENTIEL DES PRIX DES TRANSACTIONS IMMOBILIÈRES

ATTENTION: Suspension du "Référentiel des prix des transactions immobilières"

Sur décision de la DGI en date du 22 juillet 2020, il a été décidé de suspendre jusqu'à nouvel ordre le Référentiel en question. Ainsi, "cette suspension concerne toutes les ventes immobilières dont les actes ont été établis à partir de la date de l'état d'urgence sanitaire (12 mars 2020 et qui n'ont pas l'objet à ce jour, d'une procédure de régularisation".

Depuis 2015, un référentiel des prix des transactions immobilières a vu le jour pour plusieurs villes du royaume. Publié par la Direction générale des impôts (DGI), avec le concours de la FNPI et de la Conservation foncière, entre autres, il se veut un outil de transparence et d'apaisement des relations entre les contribuables et le fisc. Il concerne l'ensemble des biens immobiliers à usage d'habitation de seconde. Dans le détail, une grille de prix évolutive, fixe des fourchettes de prix pour les appartements, villas et terrains. Ce nouveau dispositif doit permettre un encadrement du pouvoir de redressement du fisc par rapport aux valeurs déclarées lors des transactions opérées sur les biens immobiliers. Le référentiel est révisé à chaque fois que l'évolution du marché l'impose.

Pour plus d'informations

Email : referentiel@tax.gov.ma

Consultations des référentiels à l'adresse : http://portail.tax.gov.ma/wps/portal

Application mobile dénommée "Référentiel des Prix de l'Immobilier". Disponible en arabe et français, téléchargeable gratuitement.